Автор: Yurissum

Восстановление переписки Viber при смене iPhone

Заодно о двух популярных мессенджерах. И вспомним Джобса, точнее упомянем. О покойниках или хорошо или никак.

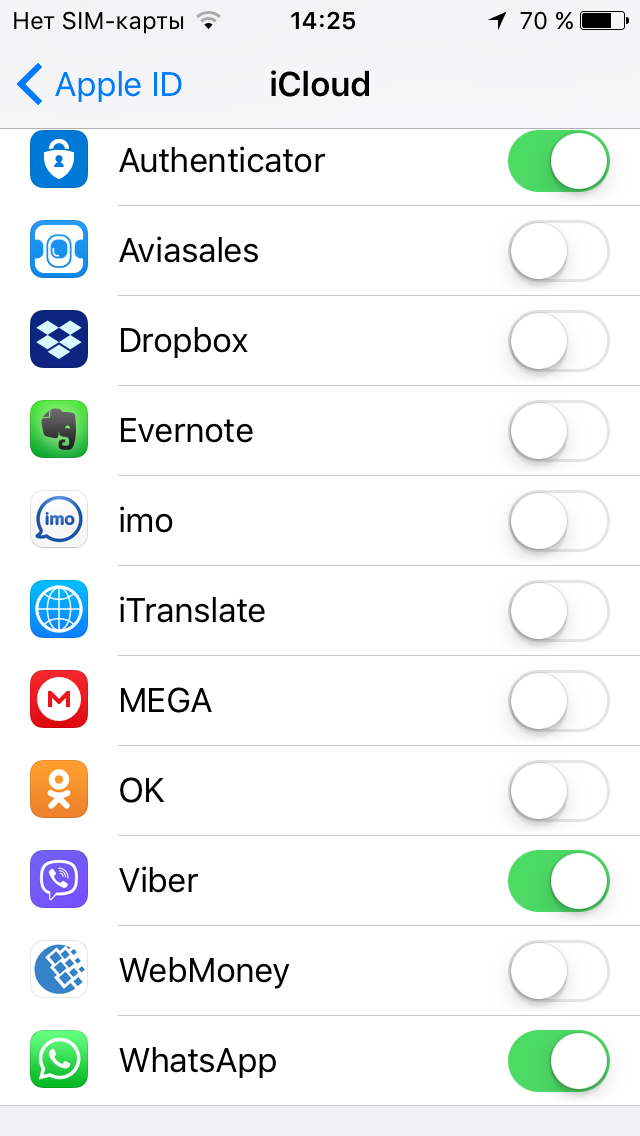

Самое важное при смене айфона — это бэкап и восстановление как через iCloud (Хрена Вам! — при 5 Gb), так и через 3u Tools или iTunes (далее Тунец). Есть еще перенос между телефонами, начиная с iOS 11.

С WhatsApp проблем никогда не возникало. Архивируешь в настройках и на другом телефоне при вводе номера переписка восстанавливается.

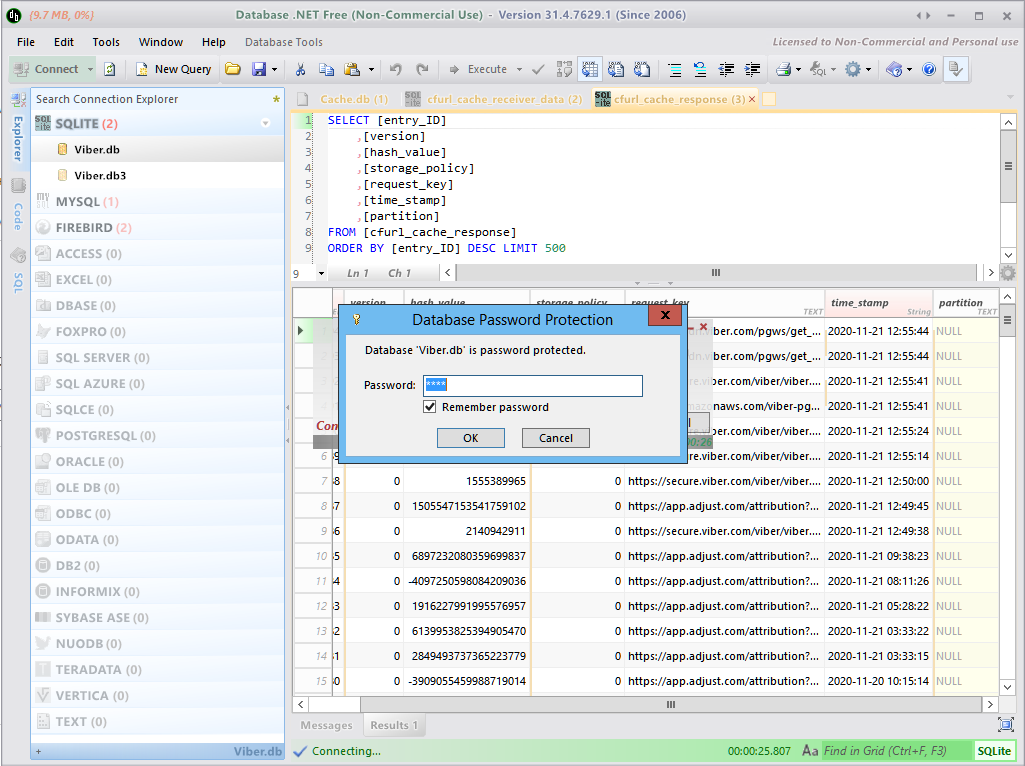

Viber. Вроде делаешь тоже самое. Настройки-Учетная запись-Резервное копирование. Оно радостно сообщает что все гут. При переносе – хрена Вам! Ранее были попытки переноса с iPhone7 на идентичный. На обоих установлена iOS 13. Хренушки! Хотя переключатели стояли – архивировать в iCloud. Я тогда охерел немного, но особого внимания не придал.

Отступление.

Самым лучшим для меня и по сей день остается iPhone 4 с iOS 6. На нем Вайбер до сих пор “робит” в отличие от Вацапа, где постоянно вынуждают обновляться и в то же время убирают поддержку старых iOS.

Вот я и люблю Вайбер за то, что старые версии работают в отличие от Вацапа. Вацап час от часу напоминает о необходимости обновиться иначе он не будет функционировать. Сцуки, больше нечего сказать. Это маркетинг, заставляющий хомячков покупать новое железо.

И мне тоже приходится его покупать. Но я реалист или в меру жадный – не знаю. Но покупать iPhone за безумные деньги? Ага, “щаз”! Года четыре назад взял iPhone 5S во Вьетнаме за копейки. Телефон меня радовал, но если находится покупатель – я продаю. Продал. Купил по акции три года назад iPhone SE. Это уже гавнище. Но покупать другой новый – жаба душила. Гребаные индусы, запилили ПО так, что нихрена на экране не видно. И это на iOS 10. Далее обновляться не желал. Постоянно обновлявшийся у супруги iPhone 5S – тому подтверждение. В общем, он не выдержал издевательств c ее стороны и помер.

Аксиома. Вновь вышедшие айфоны идеально работают с той iOS, с которой они изначально выходят. Далее начинается маркетинг с одной стороны, и глюки с тормозами с другой.

Итак, на дворе 2020 год. Цены на iPhone7 упали. Поэтому сперва своей половине купил за 200$ летом, потом себе осенью и тоже за 200$. Я не собираюсь переплачивать уродам.

Перенос.

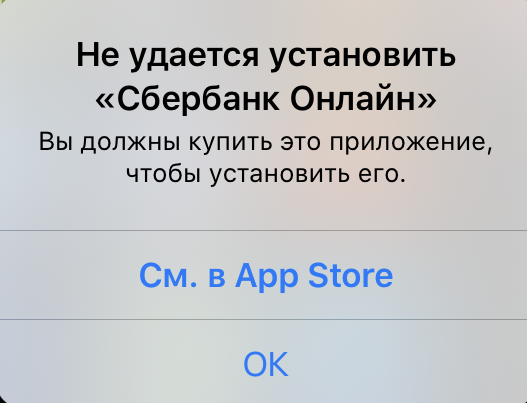

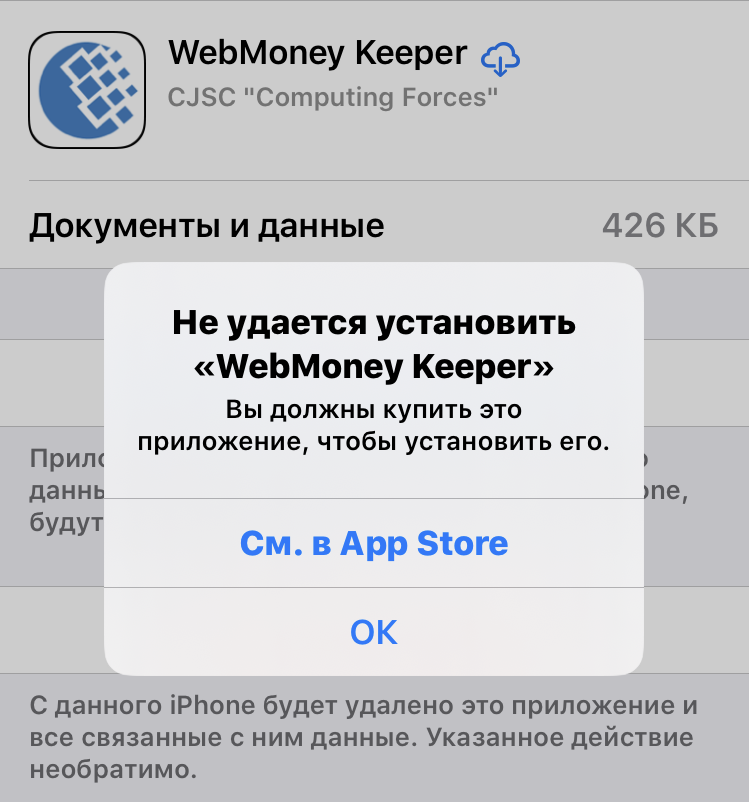

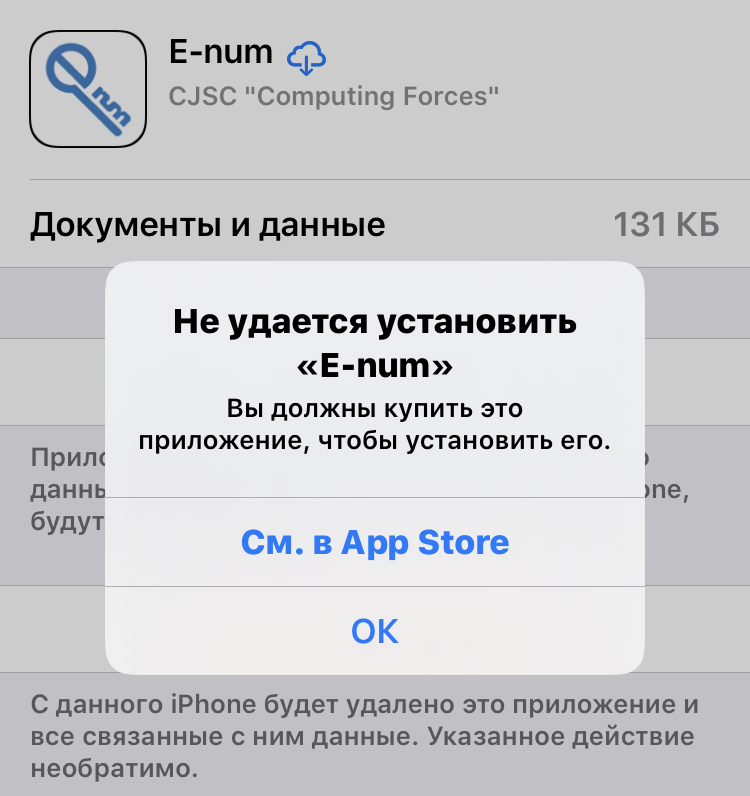

Здесь стандартно. Копия в iTunes и восстановление из копии. Из-под Виндовс оно как-то странно перенесло, особенно настройки почты, да и половина значков на экране не запускалась, радостно сообщая – “Не удается установить “ИмяПриложения”. Вы должны купить это приложение, чтобы установить его”. Вайбер ругался аналогично.

ЧЕГО?!

Ну ладно, иду в App Store – ОНО не устанавливается! Если удалить и заново скачать, то устанавливается и работает.

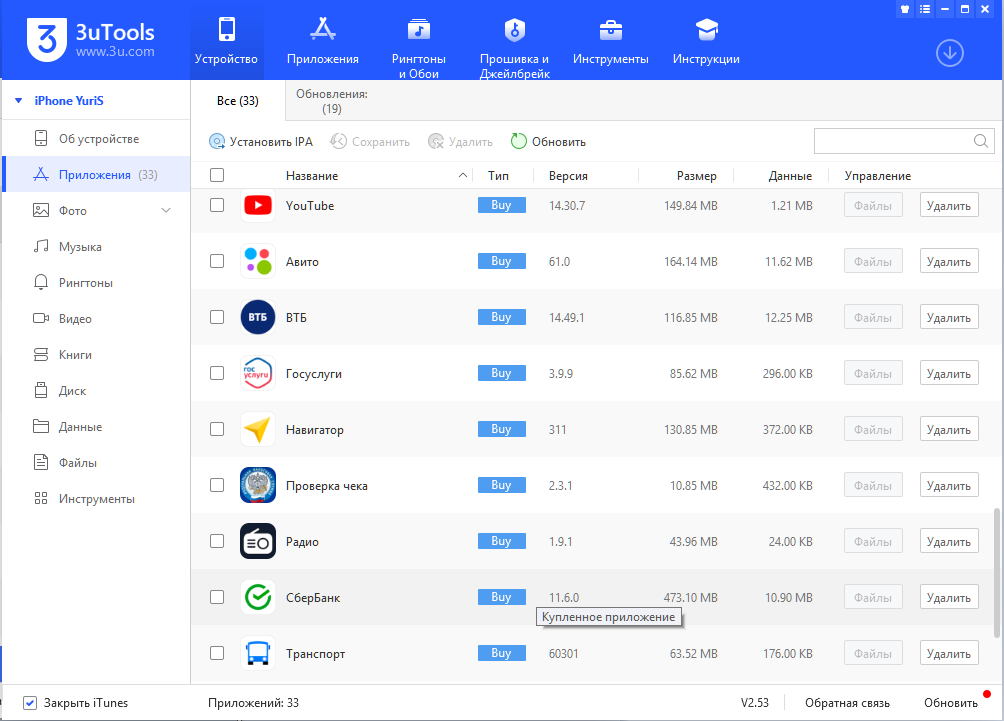

С Вацапом было все хорошо. Он запустился и при вводе номера благополучно восстановил всю переписку. А вот с Вайбером было как со Сбербанком. Ну ладно, снес, заново установил, ввел номер телефона, и… И ничего! Восстанавливать неоткуда. Пишет архивов нет и они не создавались. Благо исходный телефон жив. Ввожу тел номер – переписка вся видна. Проверяю насчет выгрузки в iCloud – все нормально.

Опять на новом телефоне ввожу номер в Вайбер, надеясь что он увидит архив… И ничего. Потом начинается интересная история с подтверждением кода Вайбера по СМС. Только три подтверждения с сутки. Я это уже проходил ранее – поэтому не удивился. Включаю MAC.

Может Виндовс с Тунцом “здурела” в плане переноса, поэтому будем пользоваться “яблучным для яблучного”. Опять архивация старого Айфони в Тунце и восстановление на новый Айфон. Перенос по самим настройкам выполнился корректнее, а проблема с “некупленными приложениями” осталась.

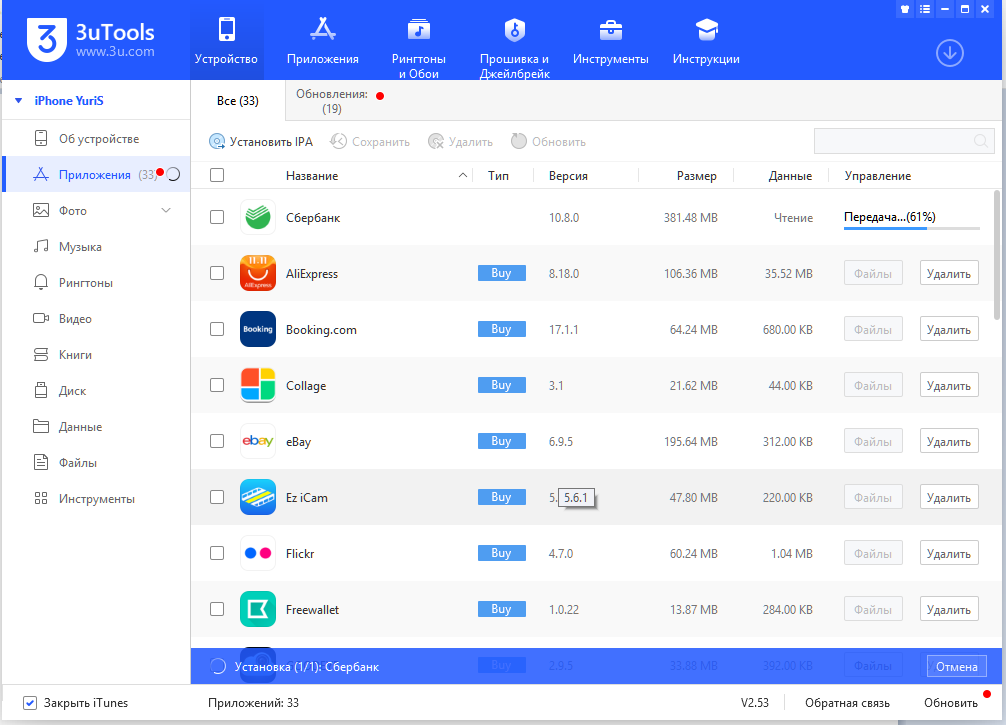

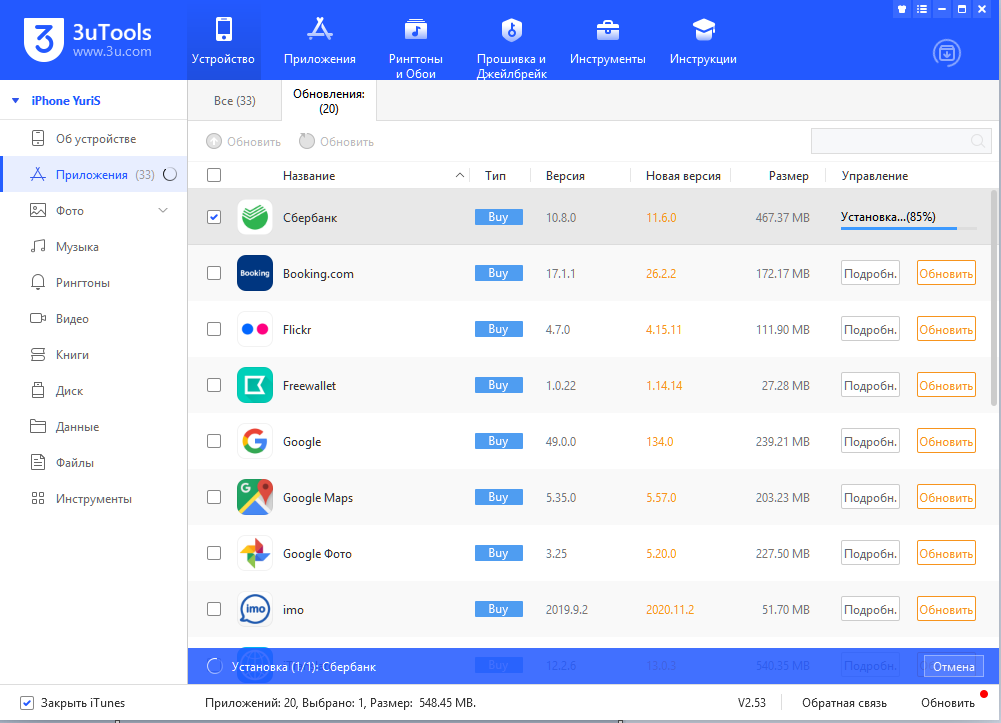

Я решил проблему. Но, к сожалению, скриншотов не делал, поэтому покажу на примере Сбербанка, но с Google Authenticator такое не прокатит, как и c Dropbox. С Google Authenticator нужно, перед переносом, если не сохраняли QR коды, то пройтись по всем своим сайтам с двухфакторной аутентификацией и скорее всего заново отменить её и подтвердить сохраняя QR штрихкоды. Но я ученый, у меня все QR штрихкоды есть. Дурбокс к сожалению лично мне победить не удалось. На компах помогает банальное копирование дисков с системой, а как быть на айфонях – мне неведомо.

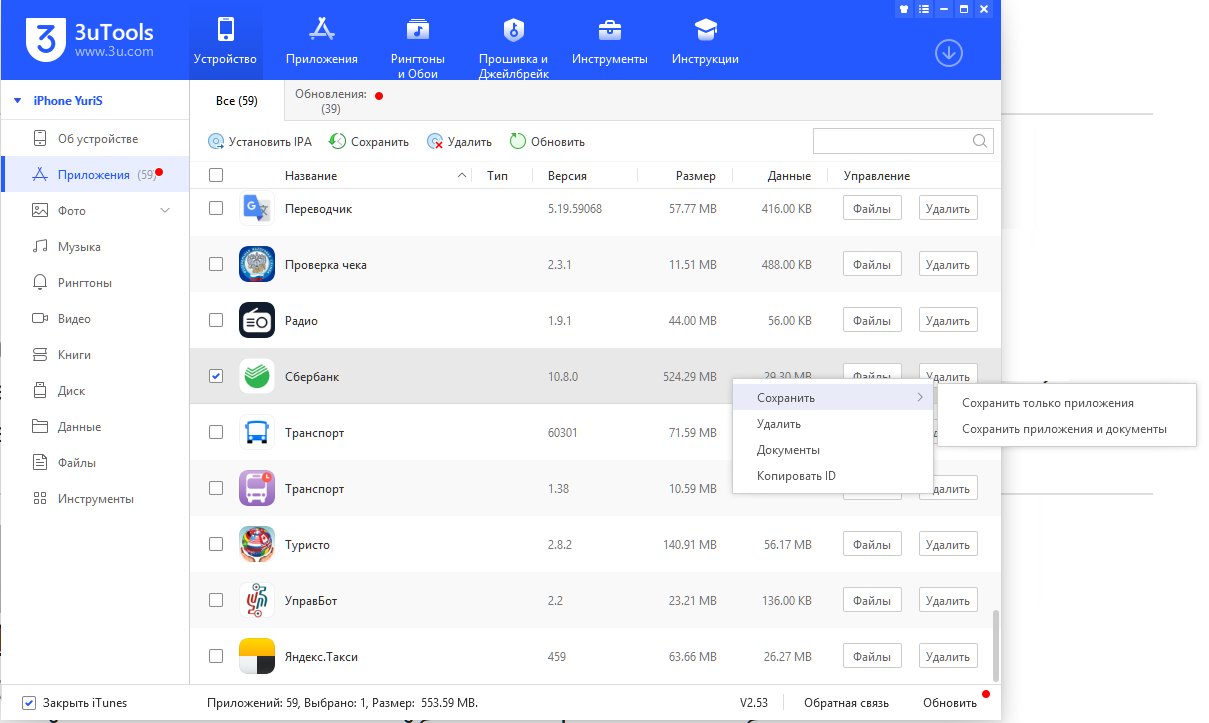

Итак, запускаю 3u Tools и подключаю старый телефон. Он у меня джейлбрейкнутый. А причина банальна – я НЕНАВИЖУ непрозрачный док. Он меня бесит. Если на iPhone 5S проблема решалась установкой обоев 1Х1 пиксель черного цвета, то на остальных “чудах” только джейлбрейк!

Итак лицезреем.

Мы сохраним приложение и документы, а потом зальем в новый Айфон!

Здесь процесс установки сохраненного Сбербанка на новый Айфон.

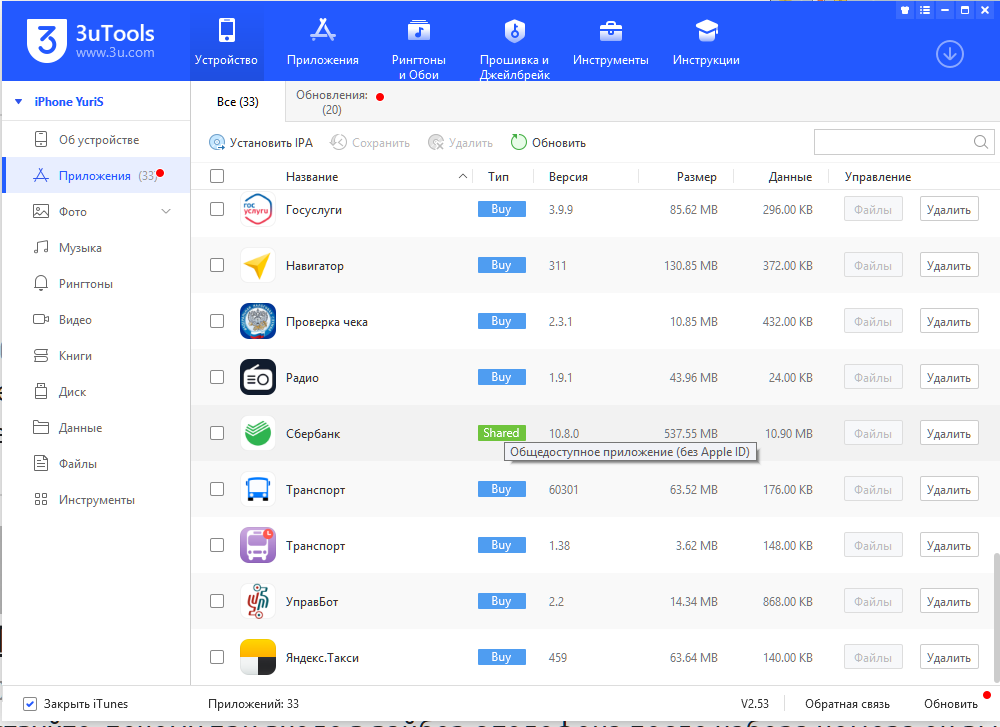

И тут я еще раз охренел.

Общедоступное?! Без Apple ID? Видать все компьютерные Боги смилостивились и услышали молитвы хомяков, нещадно просящих убрать подпись приложений, идущую еще с времен Великого Джобса! Как такое могло произойти? Первое послабление со стороны Apple – она подписывает легендарную IOS 6 на IPhone4S и Ipad 2. Второе – общедоступные приложения? Хотя гореть в аду Джобсу с его подписями, shsh и “песочницами”. И этот изврат (песочницы) кочует от одной iOS к другой с забивкой костылей по обмену файлов между приложениями.

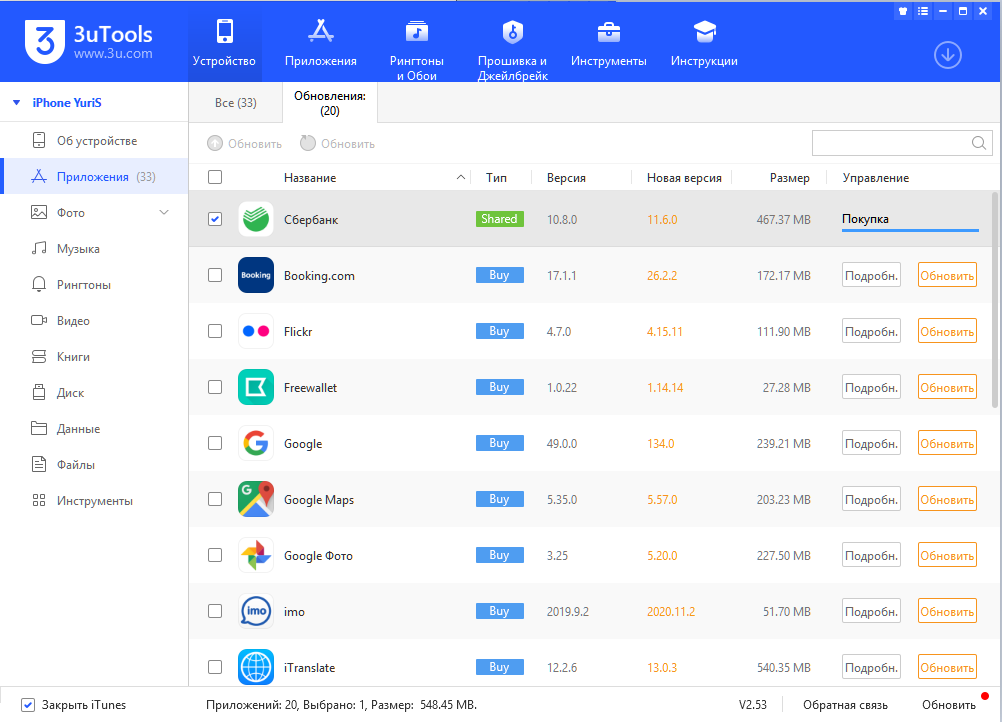

Можно погуглить про общедоступное приложение для iOS. А толку? Поэтому поступаем радикально. Обновляем Сбербанк. В том же 3u Tools. Перед обновлением вводим наш Apple ID в 3u Tools, дабы “купить”

Вот теперь по Феншую.

Я проделал идентичную хрень с Вайбером. Я использовал три попытки активации через СМС. Остался звонок. Девочка-робот перезвонила сообщила мне цифры. Они не подошли. Странно, подумал я, и настрочил слезницу в техподдержку. Описал проблему, что не приходят СМС, и поэтому не могу активировать, написал, что приходится делать Джейлбрейк, дабы вытянуть переписку. СМС пришла через 2 минуты, Вайбер активировался. И, о чудо, вся переписка на месте. Сложилось.

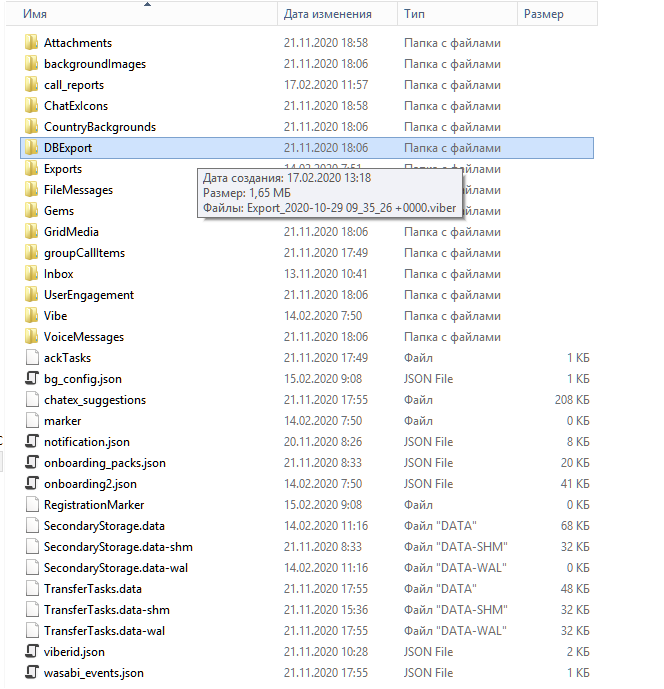

Папка “Документы” Вайбера на старом телефоне

Как видим архив хранится в папке DBExport. Мой эскпорт делался 21.11.2020. Ничего не понимаю. Я этим и ограничился не доходя до сути, где хранится база и в каком формате. Скорее всего в самом приложении и в формате SQLite и скорее всего имя у нее Viber. Но до этого не дошло. Иначе был бы джейбрейк второго Айфони с перетаскиванием базы. Для этого нужно было чтобы стояли одинаковые версии Вацапов, которые можно скачать с помощью Charles…

Да ну его! Работает и ладно. Но как бесит непрозрачный док!

PS

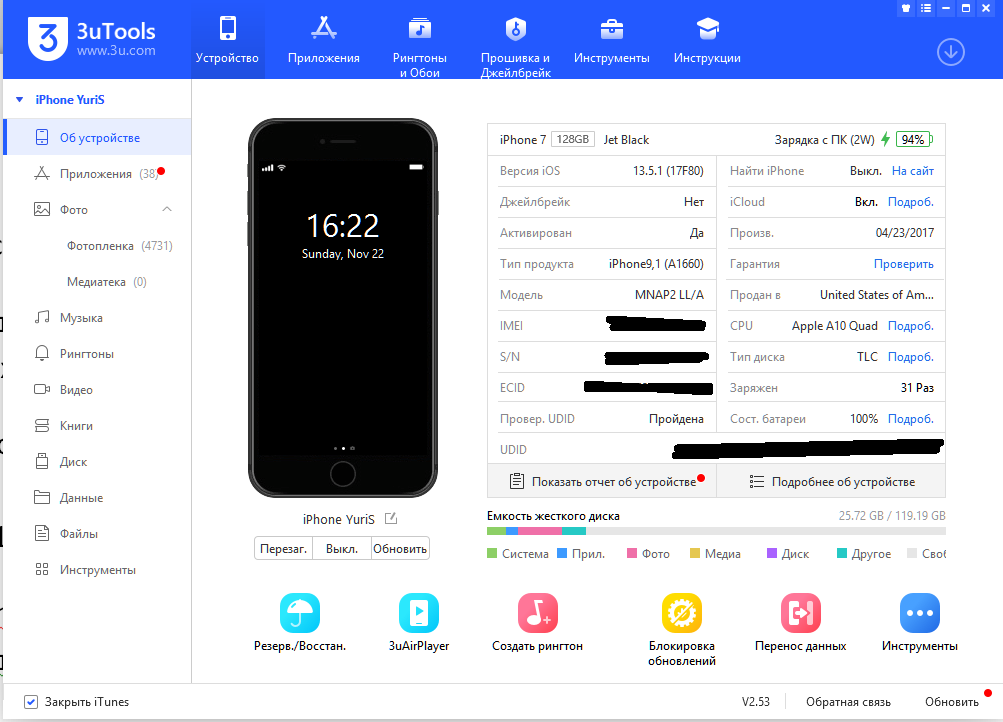

iPhone 7 глазами 3u Tools. За 200$ самое то.

Не удержался.

Опа! База данных iOS шифруется с помощью SQLite API под названием sqlite3_key()

А как раньше было хорошо потрошить все и вся. Прогресс не стоит на месте. Но всегда есть шанс обойти и зайти через филейную часть

PPS

Добавлено 23.11.2020

Оказывается у меня на iPhone установлена iOS 13.5 и массовая эпидемия прошла мимо меня. Вот подробно описана проблема и решение в комментариях. Оказывается или у яблочников крышу снесло или индусы напакостили.

И само лечение:

1. Откройте Настройки → Основные → Хранилище iPhone

2. Выберите приложение, которое не запускается

3. Нажмите кнопку Сгрузить приложение

4. Нажмите кнопку Переустановить приложение

Но сама инструкция или от дебилов или для дебилов.

Вот у меня осталось два проблемных приложения WebMoney и E-num

Делаем по инструкции

может это случайность?

Ну, что же, заслушаем клоунов? Прошу, товарищи!

У них нигде и упоминания об этом нет.

Я не поленился и написал в чат поддержки. Они на прямые вопросы не отвечают. Да и не будут отвечать — выкинут сразу с работы. Сама переписка с Верой.

Apple Support Case 101247898091 24_11_2020_6 06am

Что сказать. Ублюдки хреновы. И еще. Не занимайтесь онанизмом с iPhone Backup Extractor для восстановления Вайбера. Много умников клонируют абсолютно бесполезную херню по «восстановлению» переписки.

Как украсть миллиард

Во многой мудрости много печали;

и кто умножает познания, умножает скорбь.

(Екклесиаст 1 стих 18)

Я писал про фонд капитального строительства. Только тогда малость ошибся насчет поощрения, ибо по сути оно есть целое и единое. Сегодня займёмся мусором.

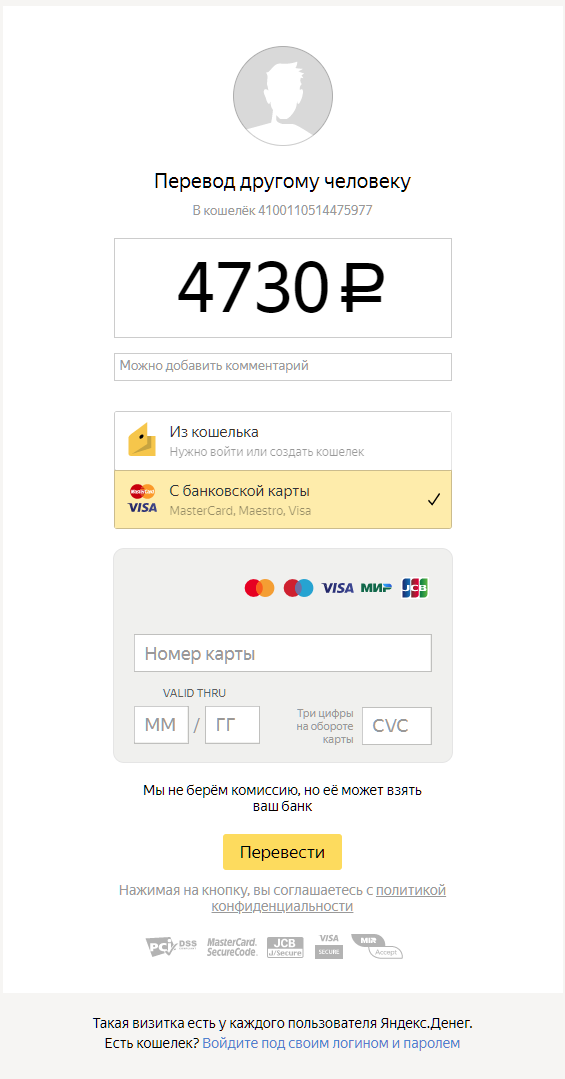

Быдлояндекс, быдлоуроды, быдломыло. Конфликт интересов и коронавирус головного мозга.

Я херею c mail.ru, точнее с «программёров» этого самого ресурса. Но приходится пользоваться. Сила привычки. Об этом позже.

Итак, открываю быдлочту и лицезрею письмо

Ничего не настораживает? Меня насторожило сразу. Настоящие письма выглядят иначе

Все ссылки из фейкового письма ведут на быдлояндексденьги. Интересно, на сколько хотят развести?

Видать от этой всей шумихи вокруг «Операция Коронавирус» у обладателей кошелька 4100110514475977 совсем ум за разум зашел. Люблю новые слова, да, видать у них коронавирус головного мозга. Хотя мне больше всего нравится выражение «конфликт интересов». Нынче воровство так называется.

Ну да ладно.

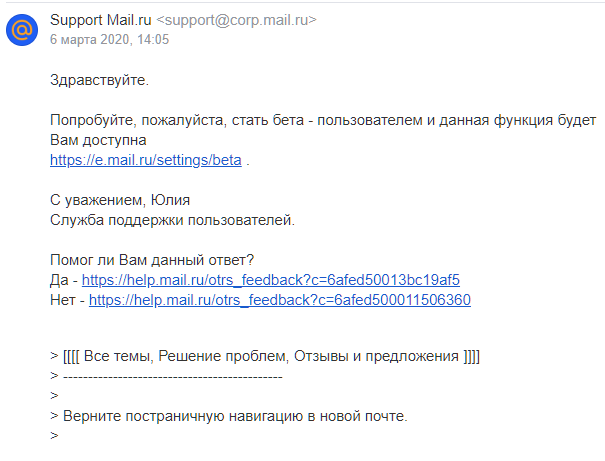

Теперь оторвемся на другом. Сколько я бодался со службой техподдержки mail.ru по поводу ихнего гребаного Октавиуса и возвращения нормального интерфейса с кнопками постраничной навигации. Все тщетно. Сперва предложили стать бета-пользователем, где эти кнопки присутствовали в полупрозрачном виде внизу и ничего кроме раздражения не вызывали.

А потом и там исчезли. А потом меня послали… Сами знаете куда.

Я им написал еще одно письмо следующего содержания

Здравствуйте.

Сегодня открываю почту и лицезрею исчезнувшую постраничную навигацию в бета-версии почты. Ваши программисты, что, издеваются?

Даже с финансовой точки зрения это глупо. Вам оплачивают за показ рекламы. Вы херите, извините, но это самое мягкое слово своих пользователей. Идет отток пользователей и соответственно снижается эффективность вложений рекламодателей. Честно — не понимаю. Верните постраничную навигацию! Иначе вынужден буду «пропиарить» и показать как в попу запихнуты средства на создание гребаного октопуса, хотя с кнопками навигации он вроде и ничего.

С уважением, Юрий.

С конце я слукавил насчет что октопус с кнопками вроде как и ничего. В ответ тишина. Выполняю обещание. Деньги сперли. Ой! Ничего не сделали по причине — Возник конфликт интересов.

Вот уродский вид почты.

И нормальный

Я пользуюсь нормальным интерфейсом, без рекламы. Остальное всё – просто мандёж и конфликт интересов.

Вспоминаю слова Абдулова из фильма «Гений». Страна непуганых идиотов.

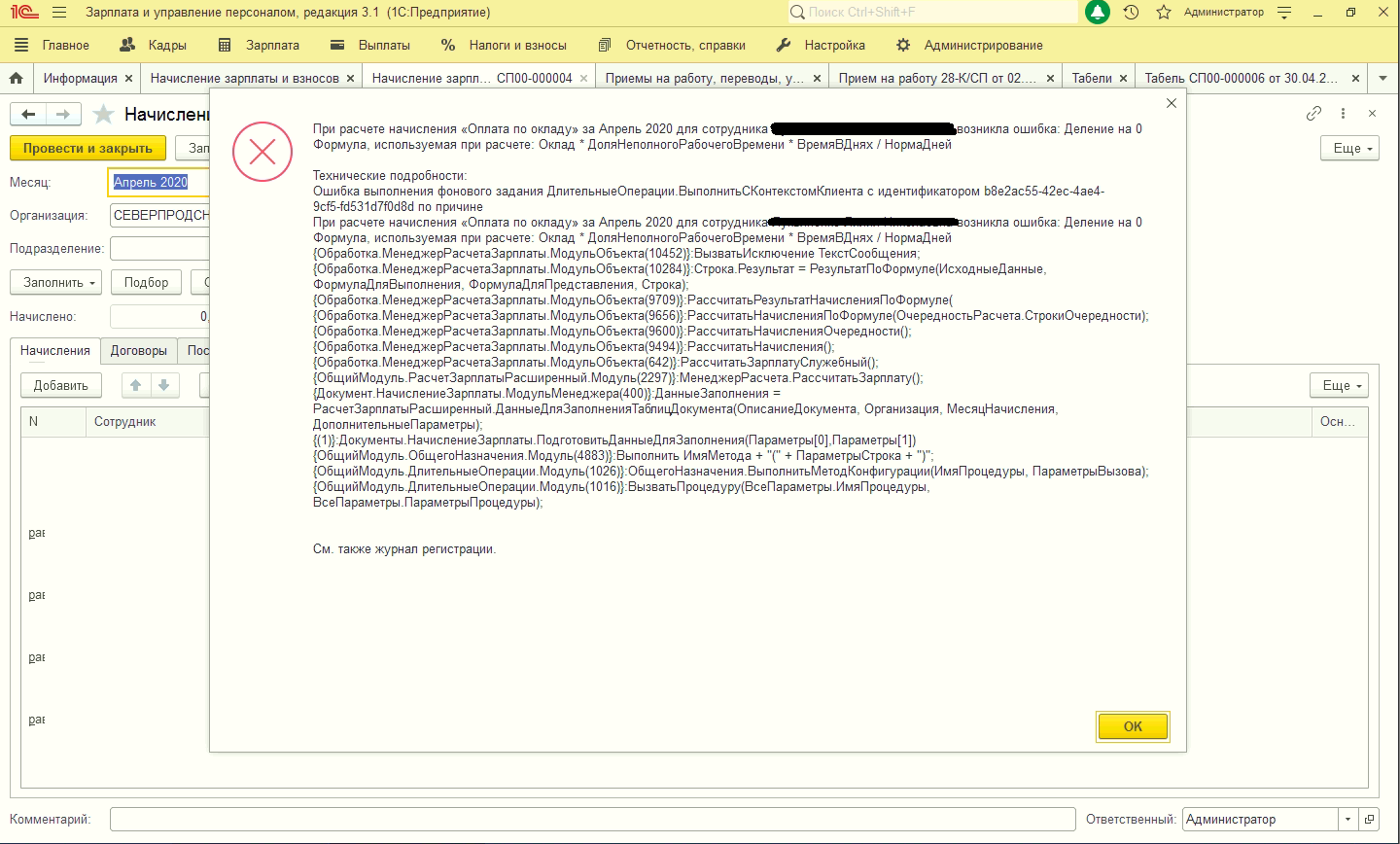

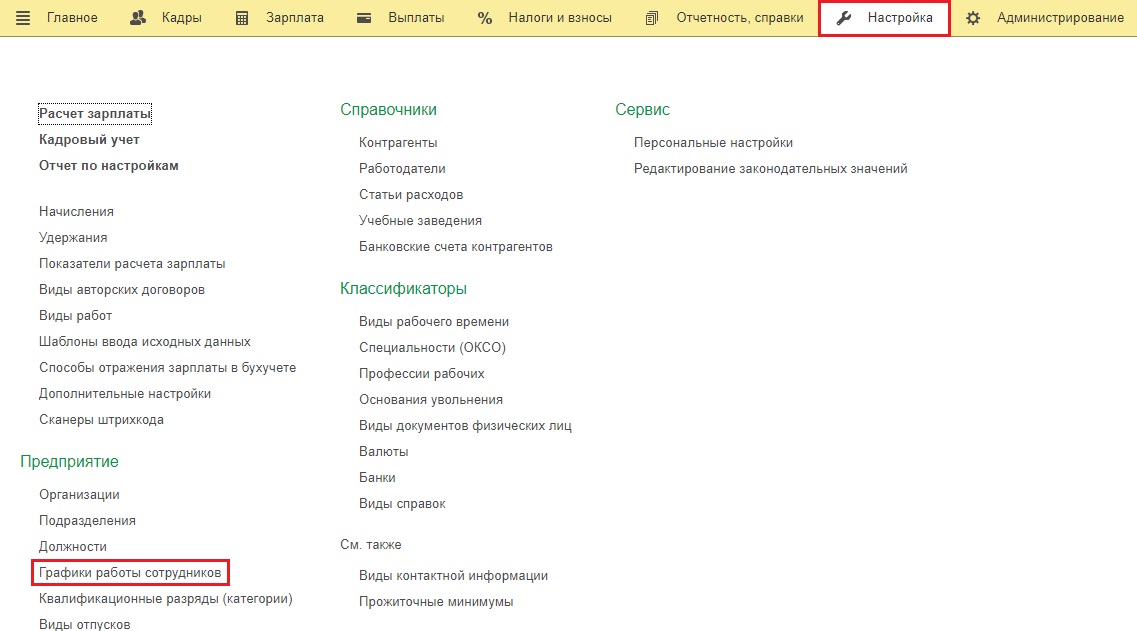

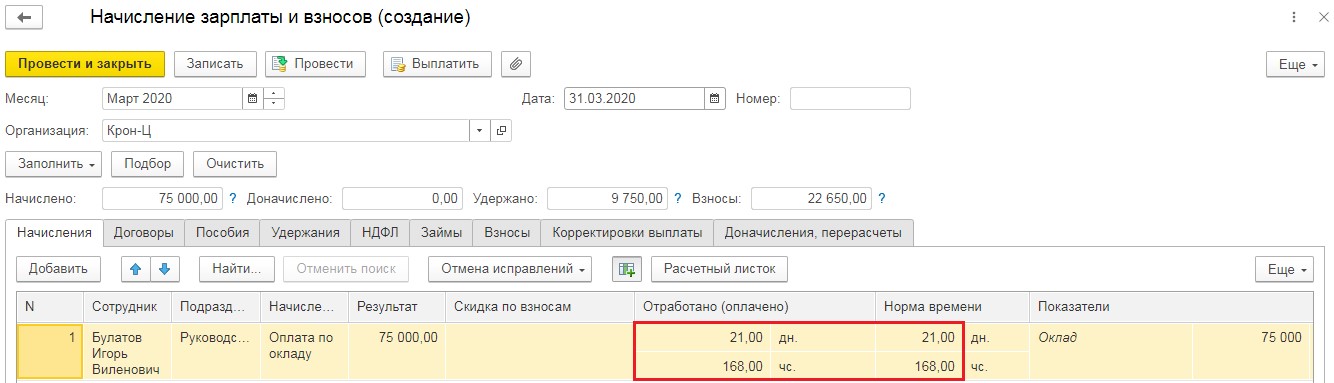

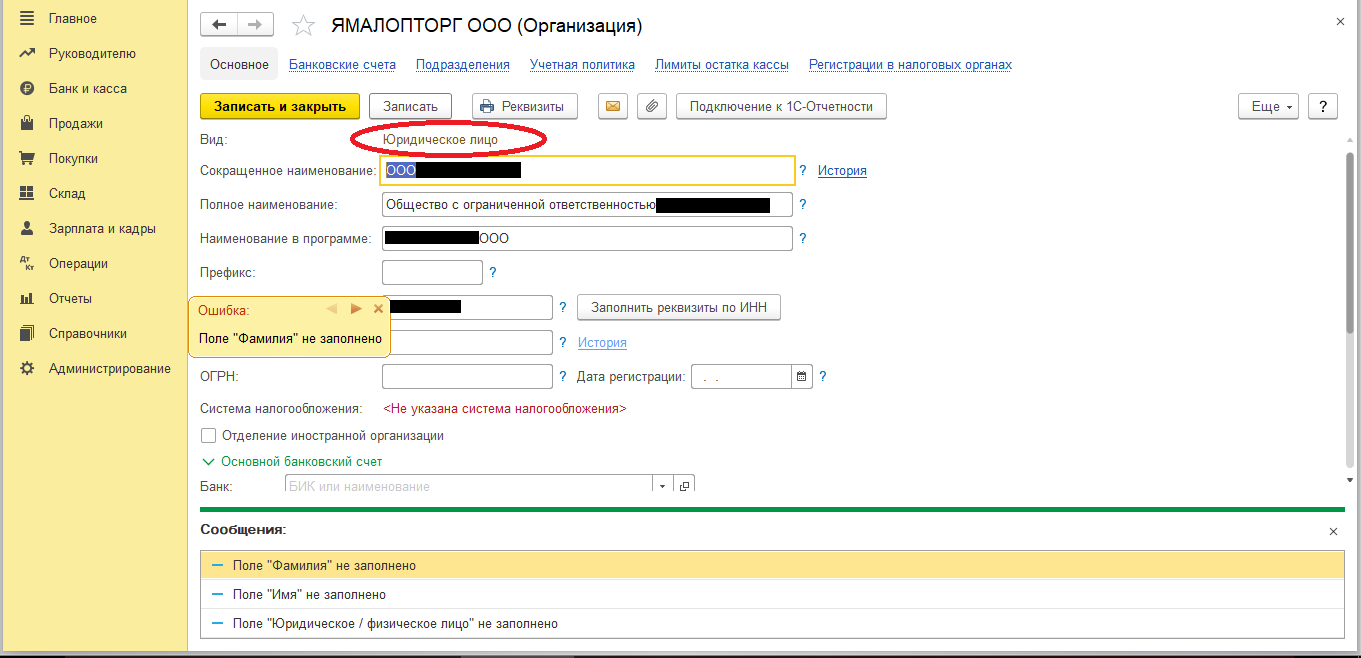

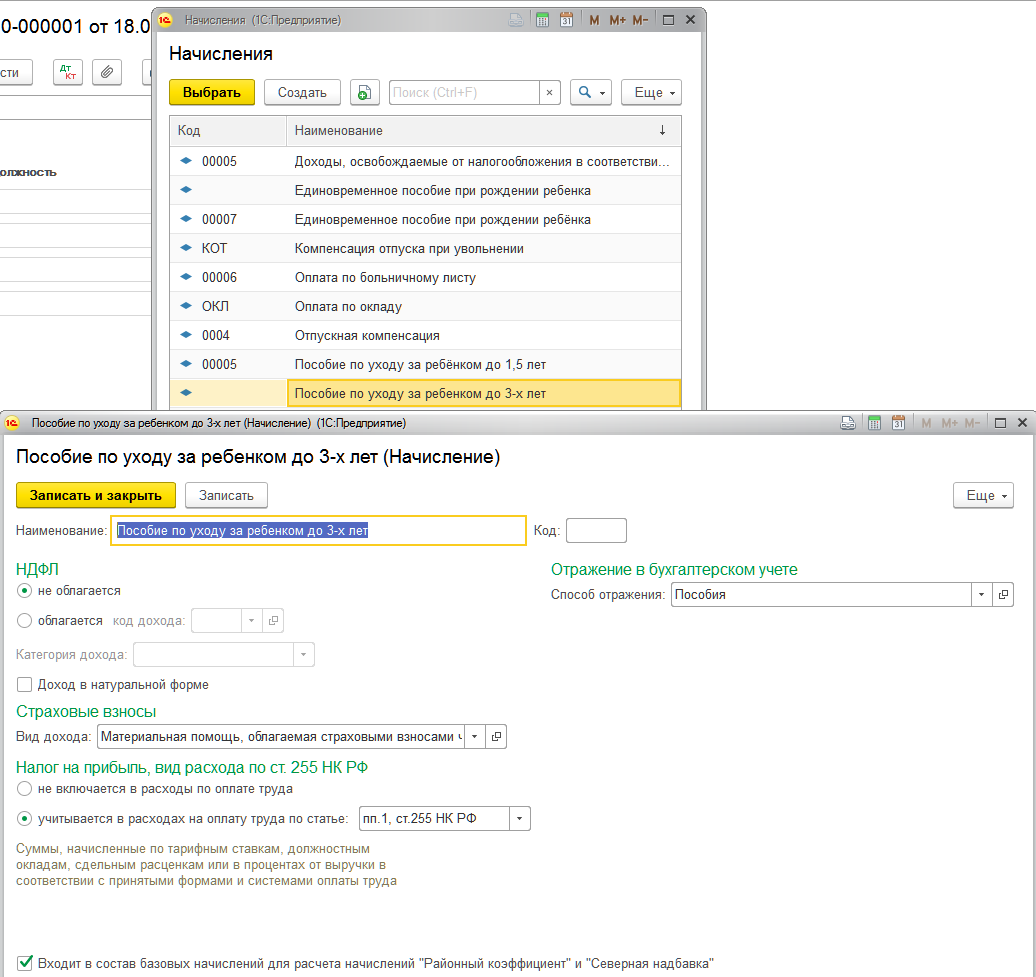

При расчете начисления “Оплата по окладу” за Апрель 2020 для сотрудника возникла ошибка: Деление на 0

Те, кто выжил в катаклизме, пребывают в пессимизме,

Их вчера в стеклянной призме к нам в больницу привезли

В. Высоцкий. Бермудский треугольник

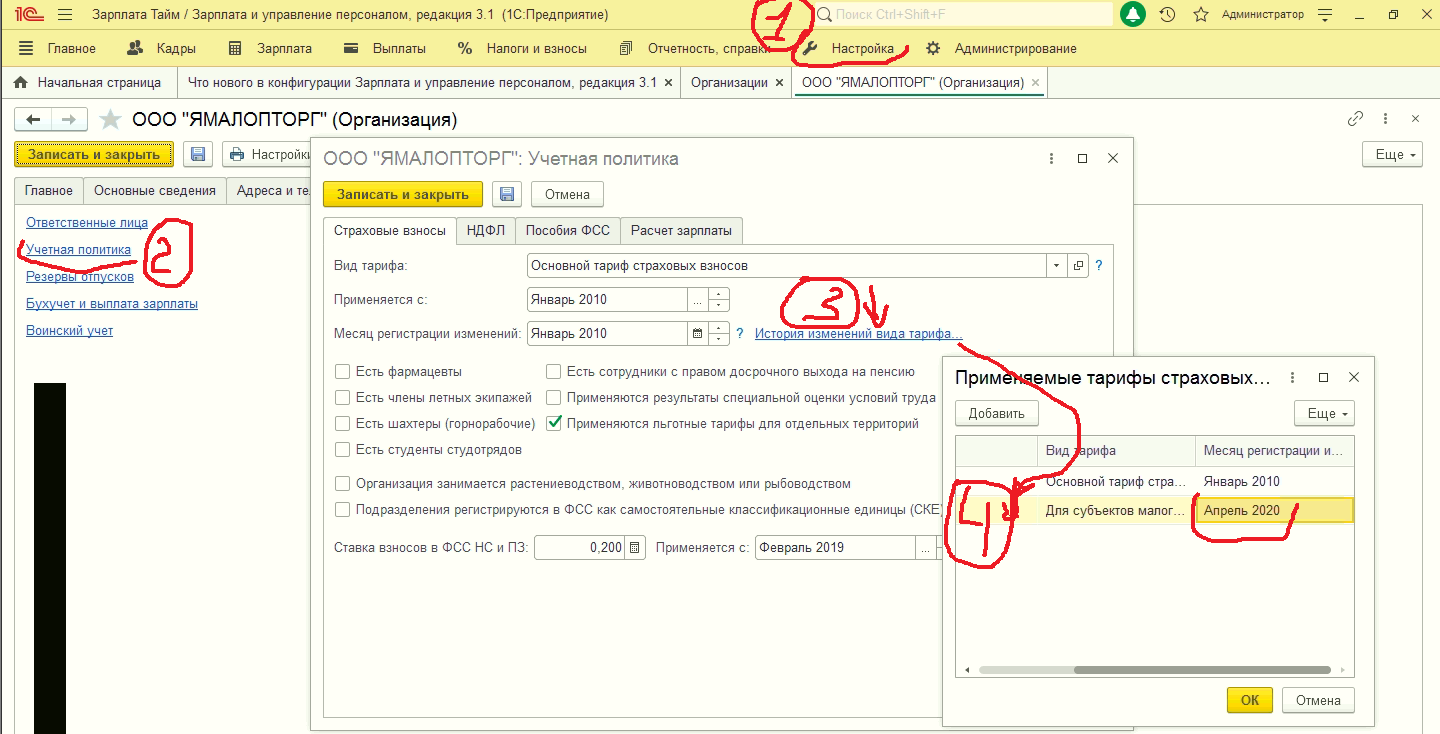

Согласно Федерального закона от 24 июля 2007 года N 209-ФЗ с 1 апреля 2020 г. поменялся тариф страховых взносов.

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%). Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

К счастью, вся эта клоунада с коронавирусом меня и большинства моих клиентов не коснулась – работали в штатном режиме. Оказалось — в нештатном. Но обо всем по порядку.

Обновляемся, идем в настройку и добавляем тариф страховых взносов

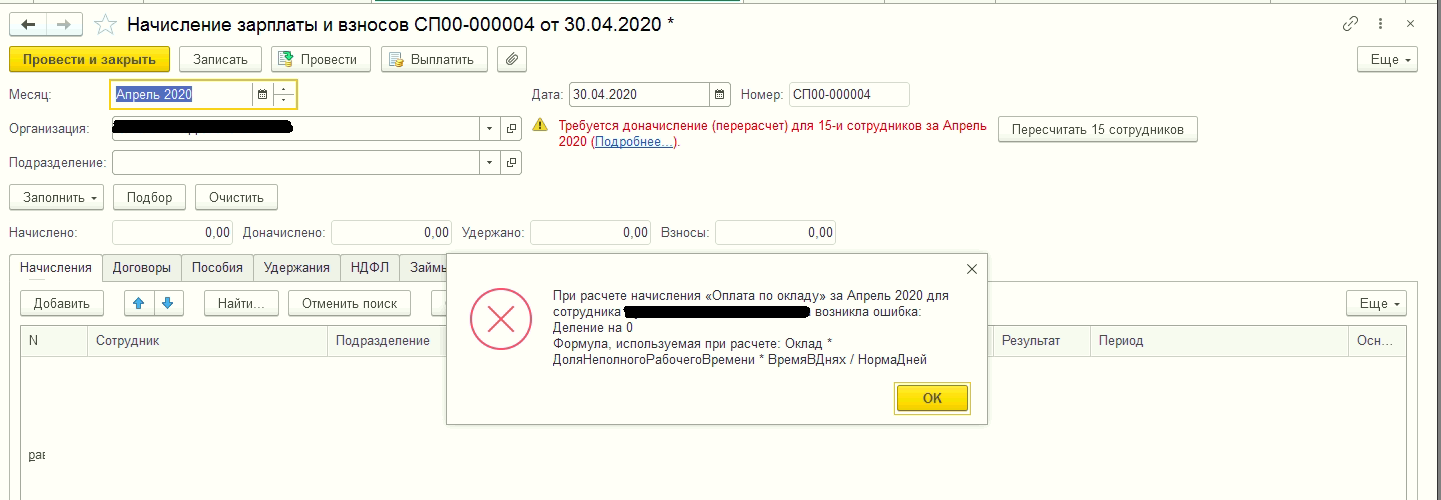

Штирлиц молол Чушь. Чушь визжала и сопротивлялась. К чему этот анекдот? Итак, девочки пытаются начислить зарплату.

При расчете начисления “Оплата по окладу” за Апрель 2020 для сотрудника возникла ошибка: Деление на 0

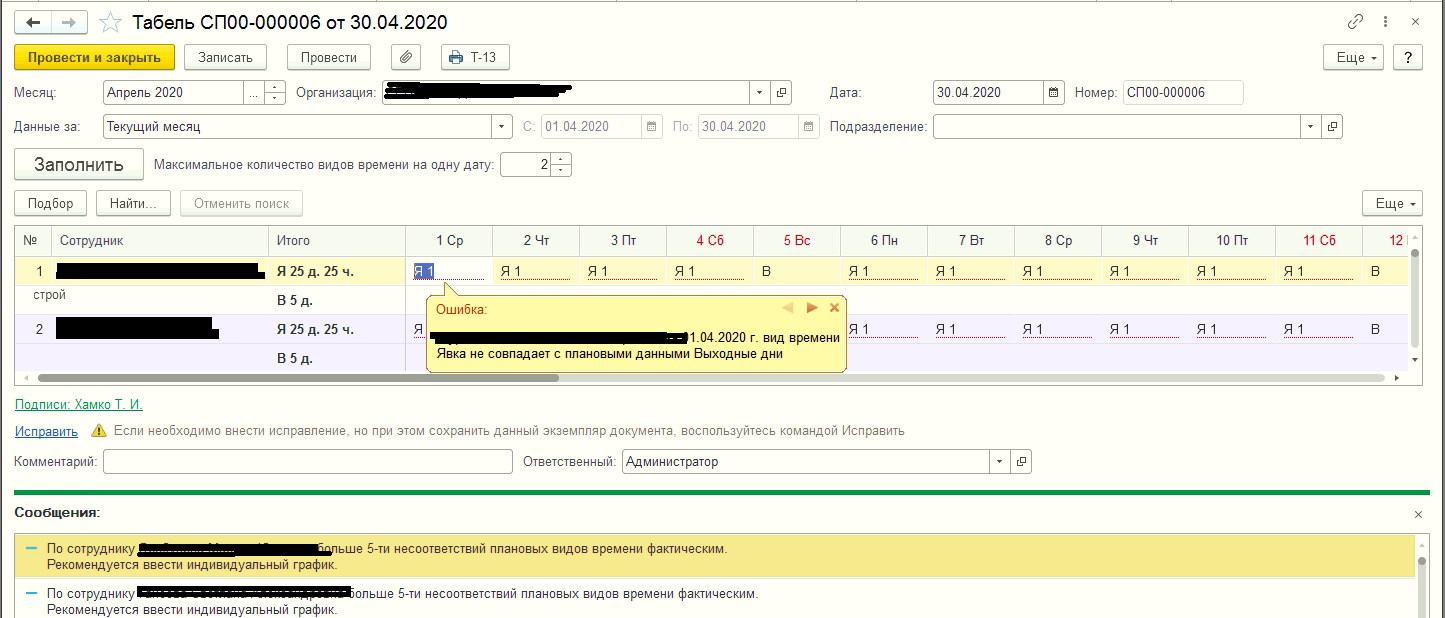

Хорошо. А как та себя табель чувствует?

Вау!

Он над нами издевался, ну, сумасшедший, что возьмешь? Владимир Семенович отжигает

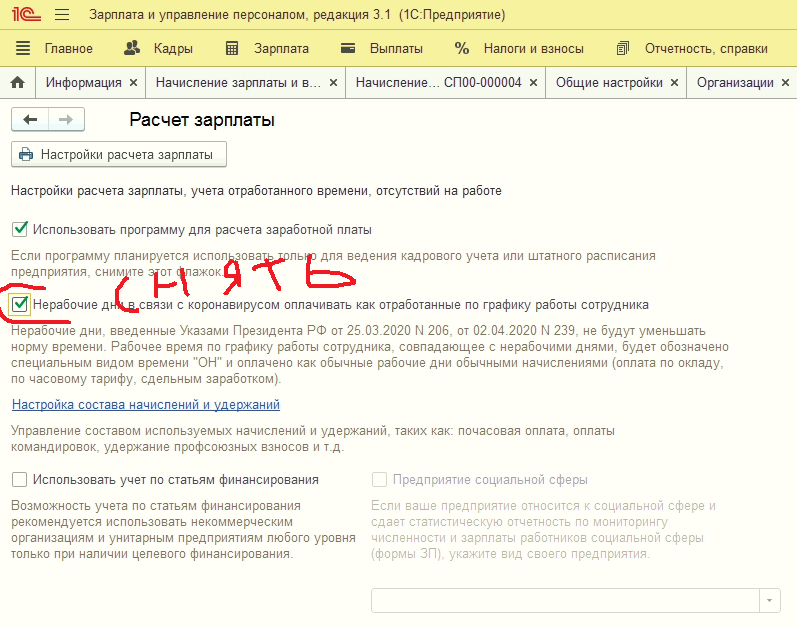

Идем в настройки и убираем ненужные в данном случае галки в настройках расчета зарплаты и графиках работы. Хотя коронавирус изначально не стоит.

Оно не нужно по причине, что организация работала в штатном, точнее нештатном режиме. В штатном все дома сидели.

А как же взносы – спросите Вы. С взносами все нормально, уж поверьте.

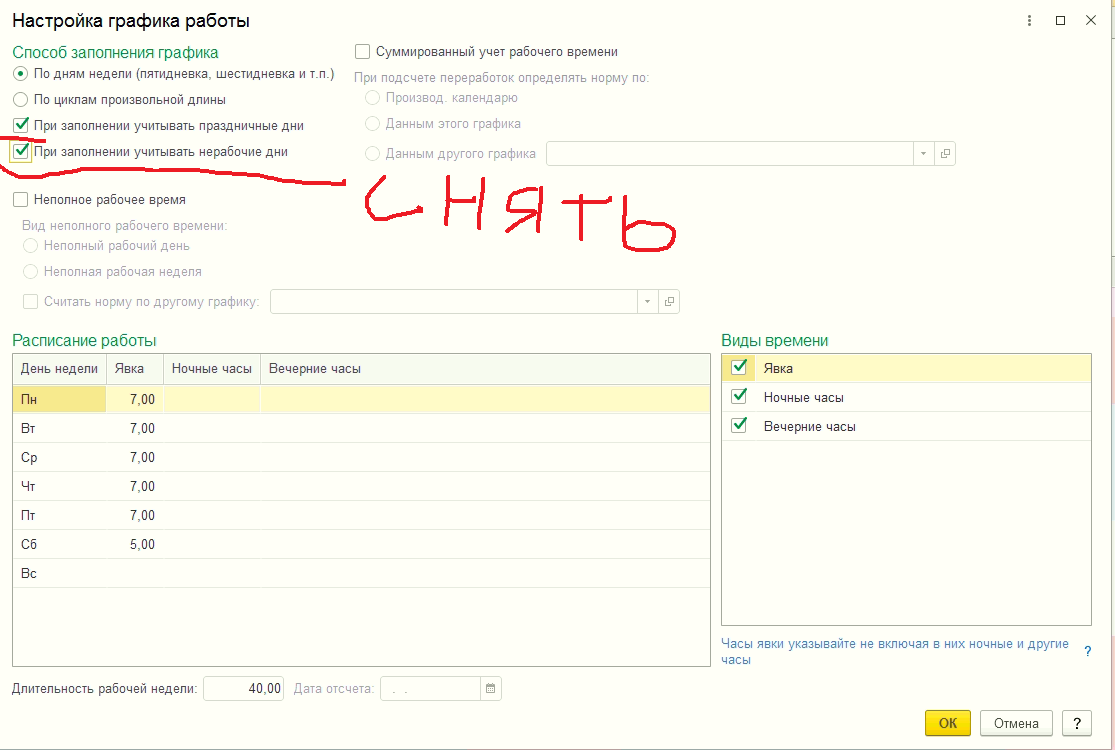

Самое интересное при обновлении ЗУП базовой версии в графиках работы галочки “При заполнении учитывать нерабочие дни” не ставились. Парадокс? Нет, не думаю. Эсники без подлости не могут. Понимаю, кушать все хотят.

Шпаргалка для штатного режима. Скопировано с сайта учетбеззабот.рф

Свои скриншоты прикладывать не вижу смысла. Нормально разжевано.

Начнём с того, что в программе в релизе 3.1.13.146 были внесены изменения в производственный календарь Российской Федерации. 30, 31 марта и весь апрель – нерабочие.

Скриншот выкладывать не буду, сами посмотрите.

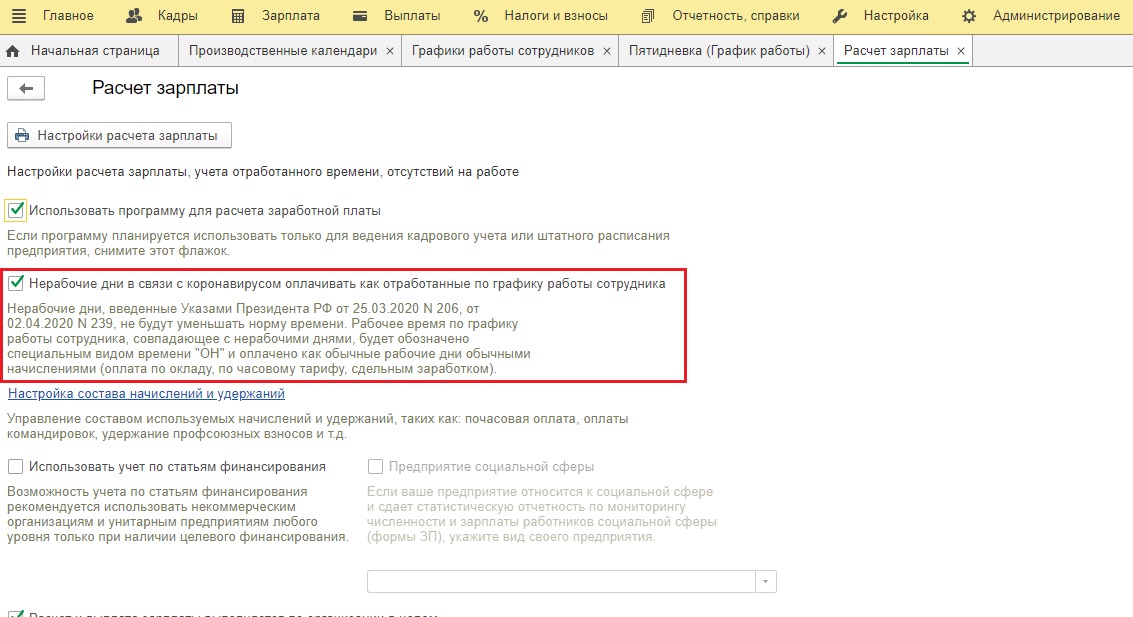

Также в релизе 3.1.13.151 появился флаг «Нерабочие дни в связи с коронавирусом оплачивать как отработанные по графику работы сотрудника» в разделе «Настройка» в пункте «Расчёт зарплаты».

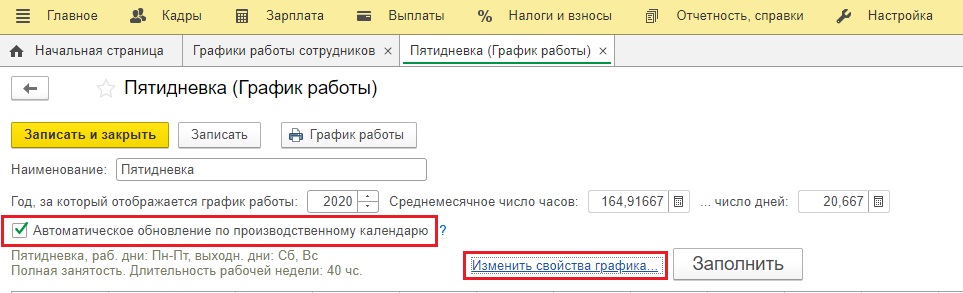

После установки этого флага необходимо произвести повторное заполнение графиков работы в разделе «Настройка» — «Графики работы сотрудников».

В открытом графике есть флаг «Автоматическое обновление по производственному календарю», который необходимо установить, а затем нажать на кнопку «Заполнить».

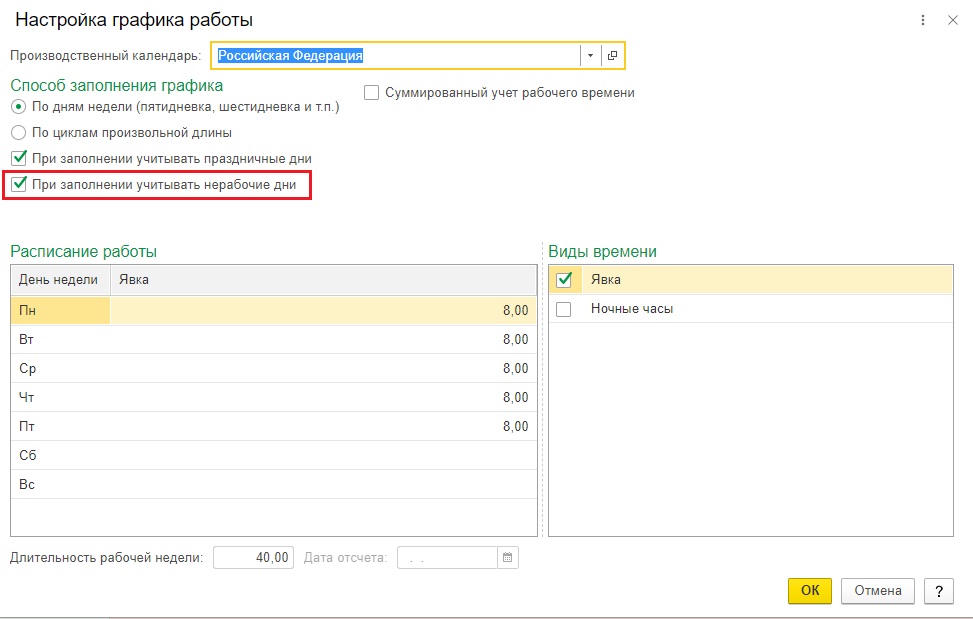

В изменениях свойства графика появился флаг «При заполнении учитывать нерабочие дни».

При его установке дни с 30 марта по 30 апреля должны стать как «Оплачиваемые нерабочие дни».

Если же этот флаг снять, то график будет заполнен прежними нормами часов для тех, кто продолжает работать во время карантина.

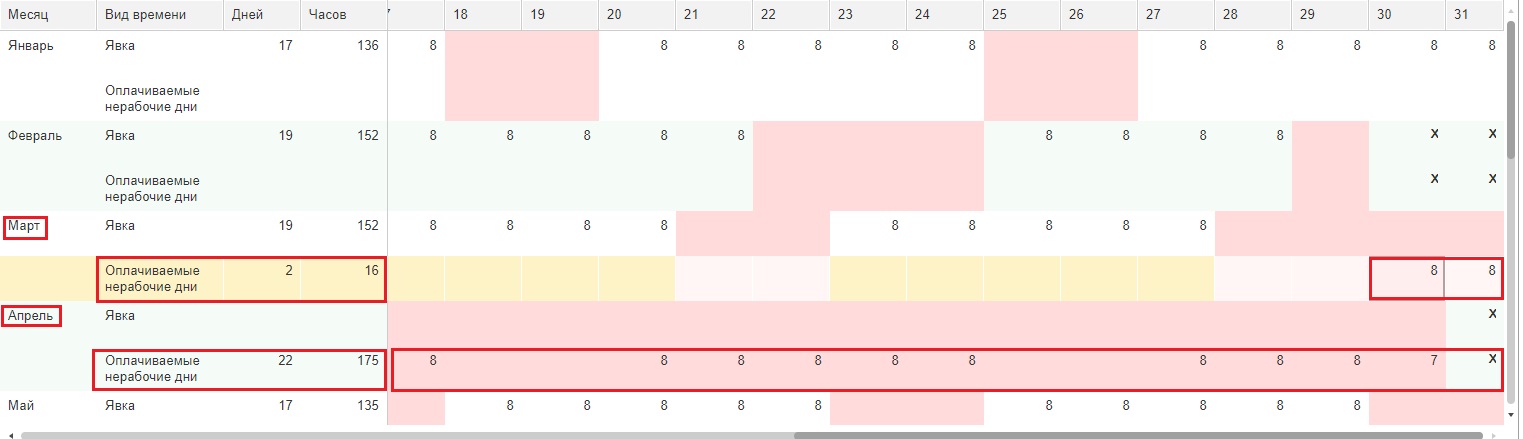

После заполнения графиков в «Табеле учета рабочего времени» все нерабочие дни будут отмечены, как «ОН» — оплачиваемый нерабочий.

При начислении заработной платы за месяц в разделе «Зарплата», количество нормы дней в марте будет равным 21 дню, хотя рабочих было 19.

Всё дело в том, что при изменении нормы дней пострадали бы те сотрудники, которые не отработали месяц полностью. Например, если сотрудник был на больничном, то при расчёте оплаты за рабочие дни исходя из нормы в 21 день расчёт будет одним, а при 19 – абсолютно другим.

Предположим, что сотруднику было начислено пособие по нетрудоспособности за период с 01 по 14 марта. Таким образом, расчёт зарплаты должен произвестись за 12 рабочих дней. Возьмём условный оклад в 50 000 рублей.

Зарплата за март составит: 50 000 / 21 * 12 = 28 571,43 рубля.

А если бы норма была изменена на 19, то: 50 000 / 19 * 10 = 26 315,79 рублей.

Соответственно, сотрудник потерял бы свои деньги. При этом те, кто пойдёт в отпуск в последующих периодах, наоборот, выиграли бы дополнительные суммы, в связи с уменьшением нормы рабочих дней. Поэтому норма дней должна оставаться прежней для расчёта среднего заработка, используемого для других начислений.

Нерабочий период при сдельной оплате труда

Минтруд разъяснил, что работникам, оплачиваемым сдельно, за указанные нерабочие дни выплачивается соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Исходя из этого, каждое предприятие должно самостоятельно определить, как будет производиться расчёт сдельщикам и закрепить это в локальном акте организации.

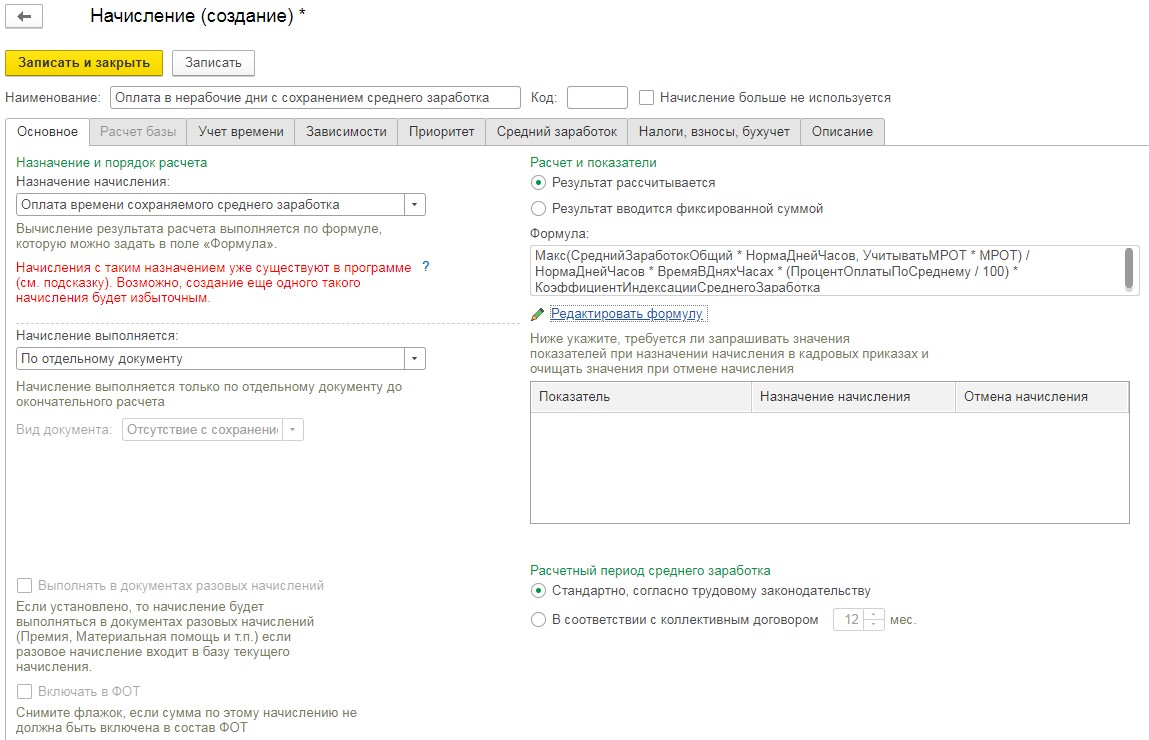

Рассмотрим один из вариантов — ввод документа «Отсутствие с сохранением оплаты» в разделе «Зарплата» — «Все начисления», но предварительно выполним настройку нового начисления в разделе «Настройка».

Введём наименование, отражающее суть начисления, выберем вид начисления «Оплата времени сохраняемого среднего заработка». При желании можно внести изменения в формулу расчёта, например, если вы хотите, чтобы расчёт был произведён из текущей ставки, а не из средней, то в формуле необходимо ввести «ТарифнаяСтавкаЧасовая * ВремяВЧасах».

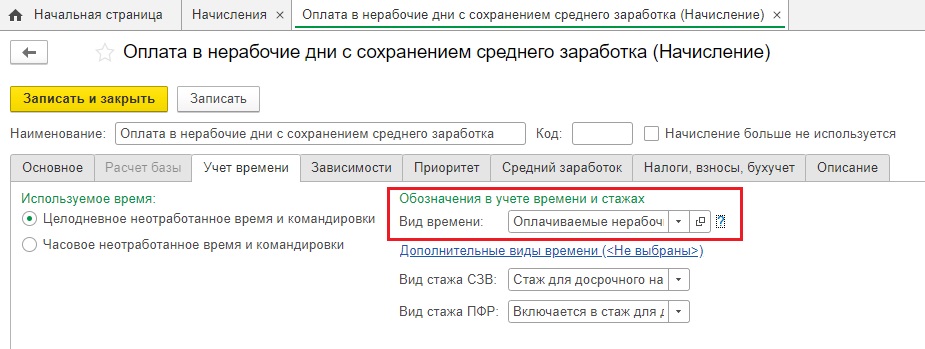

Затем в разделе «Учёт времени» в графе «Вид времени» нужно выбрать вид «Оплачиваемые нерабочие дни». Данный вид времени появляется в программе после установки флага «Нерабочие дни в связи с коронавирусом оплачивать как отработанные по графику работы сотрудника» в разделе «Настройка» — «Расчёт зарплаты» (Об этом мы писали выше).

В разделе «Зависимости» можно указать зависимые начисления, например, «Районный коэффициент» и зависимые удержания, например, «Удержание профсоюзных взносов».

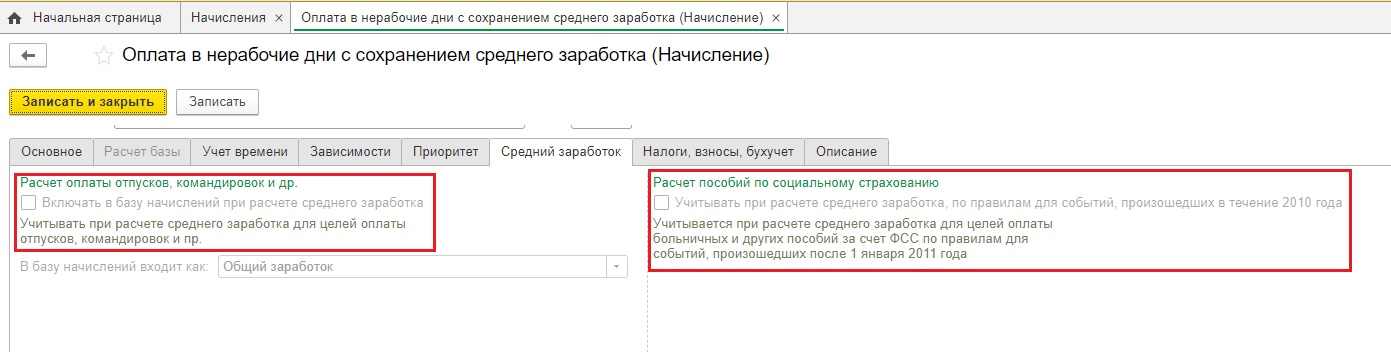

В разделе «Приоритет» автоматически заполнены начисления, приоритет которых выше, например, отсутствие по больничному листу.

В разделе «Средний заработок» должны отсутствовать флаги, для того, чтобы не завысить показатели для расчёта будущих отпусков и больничных.

Вкладка «Налог, взносы, бухучёт» заполнена исходя из параметров предыдущих вкладок и её редактирование не требуется.

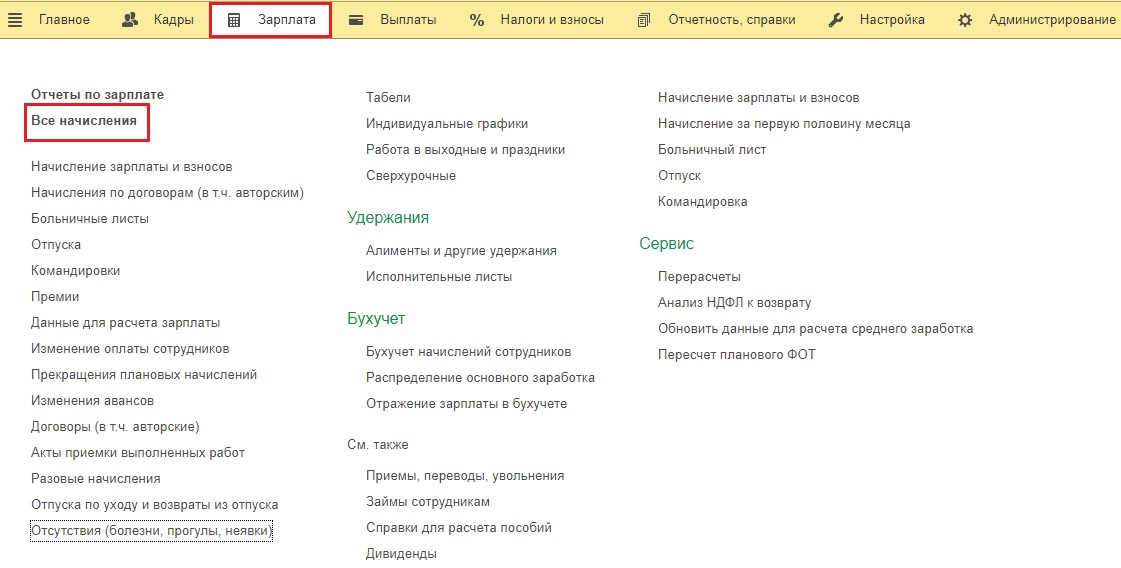

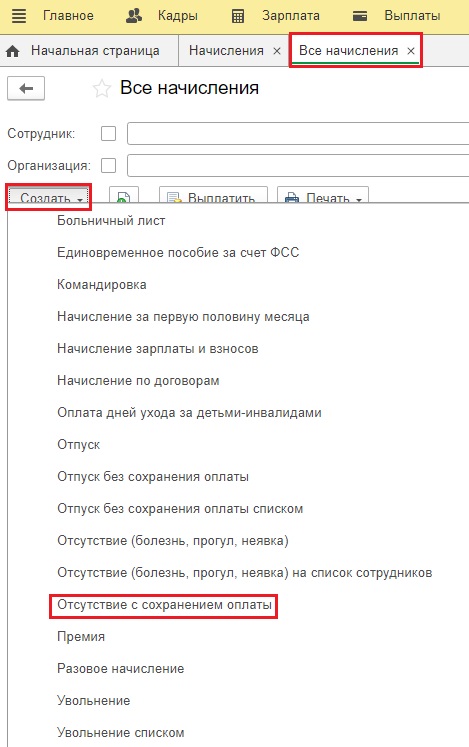

Сохраним начисление по кнопке «Записать и закрыть» и перейдём к вводу документа «Отсутствие с сохранением оплаты» из раздела «Зарплата» — «Все начисления».

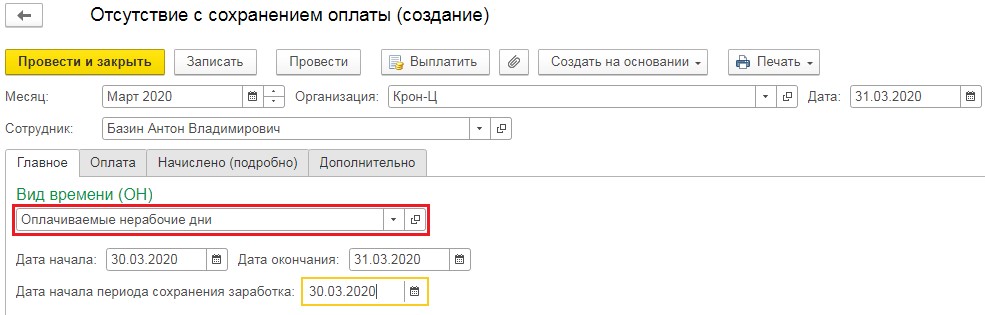

Укажем период и дату начисления, выберем сотрудника, укажем вид времени и выберем даты начала и окончания.

На вкладке «Оплата» будет произведён расчёт начисления. Нажав на значок  рядом с ячейкой «Средний заработок», можно увидеть какие начисления вошли в расчёт.

рядом с ячейкой «Средний заработок», можно увидеть какие начисления вошли в расчёт.

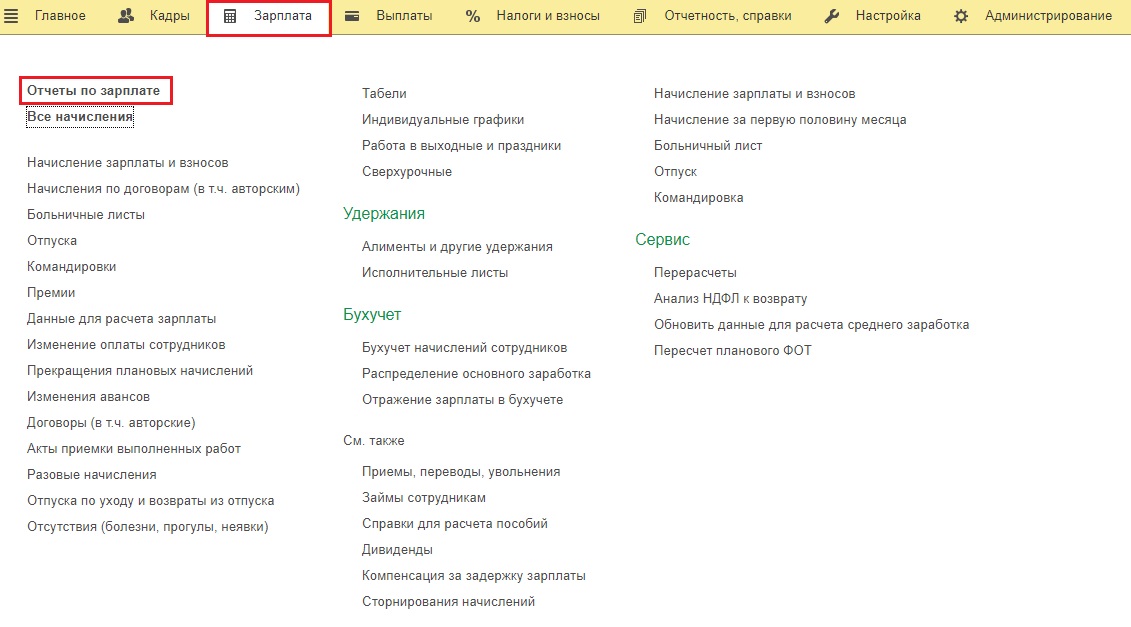

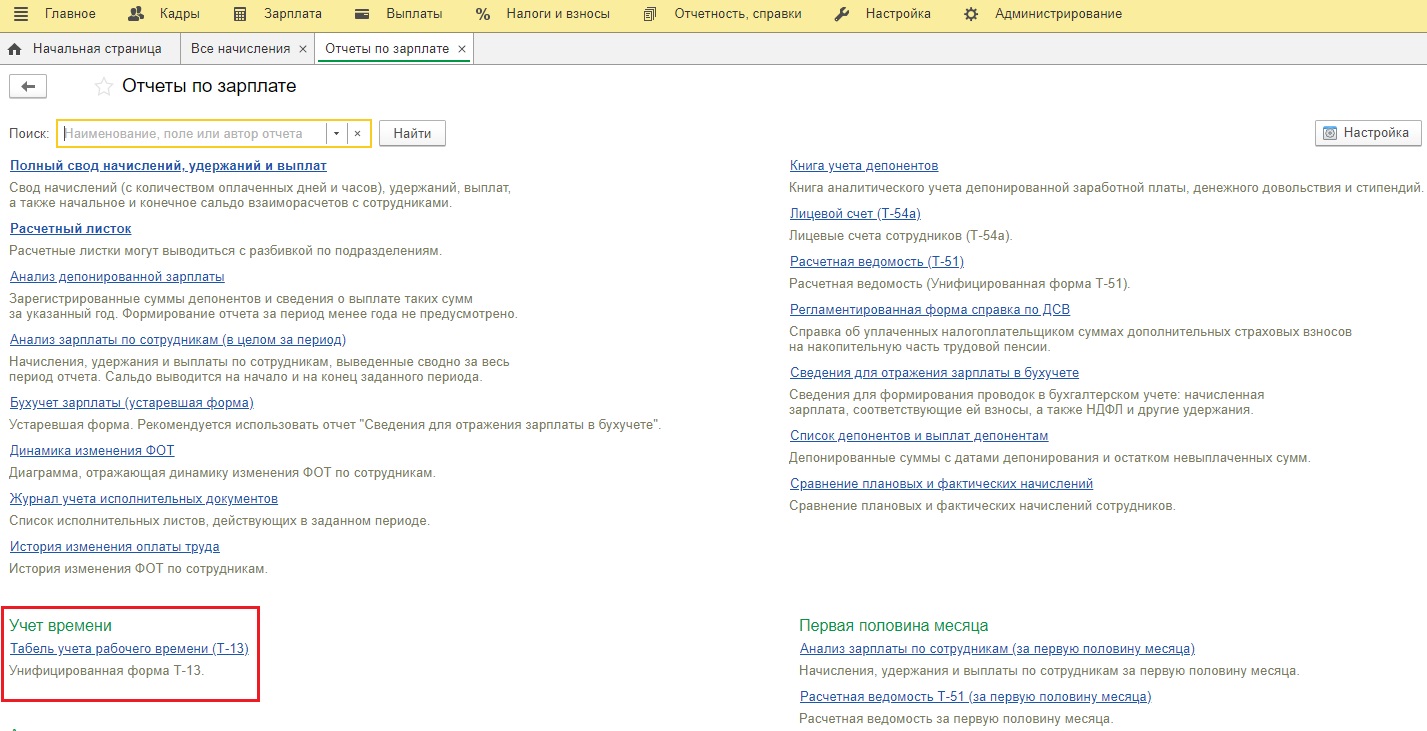

Проведём документ и посмотрим, как он отразился на «Табеле учёта рабочего времени». Для этого в разделе «Зарплата» выберем пункт «Отчёты по зарплате» — «Табель учёта рабочего времени (Т-13)», и сформируем его.

Нерабочие дни с сохранением заработка будут отмечены буквами «ОН».

При расчёте заработной платы программой будут учтены данные из документа «Отсутствие с сохранением оплаты» и количество рабочих дней заполнится автоматически.

Платформа. Переосмысление.

Посмотри на эти лица —

Сразу пыл сойдет с лица!

А ведь это эти лица ( Шура )

Перестраиваются!

(Владимир Асмолов «Средь бела дня»)

Фильм Платформа не представляет никакого интереса для просмотра с художественной точки зрения. Многоэтажная тюрьма. С верхнего этажа движется на нижний платформа (стол, накрытый ресторанными яствами). Находящимся внизу ничего не достаётся, и они вынуждены пожирать друг друга. Раз в месяц происходит ротация заключенных. Куча ляпов. Начиная, как пытаются вырезать кусок мяса, и заканчивая пожиранием трупов в течение месяца. Вопрос. Как трупак можно жрать в течение месяца? Духан жуткий будет от разложения. Ну да ладно. А вот что реально произвело впечатление, так это платформа-стол с объедками

![C:\Users\Revizor\AppData\Local\Microsoft\Windows\INetCache\Content.Word\Платформа_El.hoyo.2019.P.WEB-DLRip.14OOMB.avi_snapshot_00.07.02_[2020.04.28_15.10.52].bmp](http://at89.ru/wp-content/uploads/2020/04/c-users-revizor-appdata-local-microsoft-windows-i.png)

![C:\Users\Revizor\Pictures\Платформа_El.hoyo.2019.P.WEB-DLRip.14OOMB.avi_snapshot_00.07.22_[2020.04.28_15.11.32].bmp](http://at89.ru/wp-content/uploads/2020/04/c-users-revizor-pictures-platforma_el-hoyo-2019-p.png)

Плохо стало? Мне тоже. Суть понятна — верхним насрать на нижних. Абсолютно! Ничего не напоминает?

А теперь зададим себе вопрос – почему при такой яростной борьбе Роскомнадзора с «инакомыслием», недавней заменой главы этого самого Роскомнадзора и тратой денег на создание «щита» с целью отрубить вся и всё, ну мало ли что. И при этом в свободном доступе на ютубе ролики Навального, ролики в стиле Навального и сериал про «Крысиное царство». Это же полная противоположность Первому каналу. Этот глоток свободы! Ага, Щаз! И то, и то вредно для психики. Что происходит после просмотра Первого канала опустим, хотя у меня оно вызывает стойкий блевотный рефлекс. А что вызывает просмотр противоположного? А то, что по задумке и должно вызвать – чувство страха и осознания невозможности изменить ситуацию, у меня — стойкий блевотный рефлекс немного другой этиологии. Материал, не укладывающийся в означенный критерий блокируется незамедлительно.

Если Вас поимели – расслабьтесь и получайте удовольствие. Примерно таков мой принцип. Я отношусь к категории – из всего происходящего нужно извлечь пользу.Пока Придумщики в правительстве будут придумывать, мы программисты и бухгалтера без работы не останемся. Дай Бог Вам здоровья.

Итак, открываем Федеральный закон от 01.04.2020 № 102-ФЗ который установил пониженные страховые тарифы (15%) для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства.

Опа! Работы непочатый край. Некогда здесь мне тут расписываться да плакаться. Спасибки! Дайте малекий, малюпусенький кусочек!

![C:\Users\Revizor\Pictures\Платформа_El.hoyo.2019.P.WEB-DLRip.14OOMB.avi_snapshot_00.54.44_[2020.04.28_15.18.51].bmp](http://at89.ru/wp-content/uploads/2020/04/c-users-revizor-pictures-platforma_el-hoyo-2019-p-1.png)

А впереди ещё маячат придумщики из Атолла со своей новой, пятой прошивкой. Предприниматели держитесь! Мы идем к Вам.

А вообще я уважаю Батьку и его методы.

А вот противоположность

Сперва душили, по другому не скажешь, медицину, а теперь давай восстанавливать.

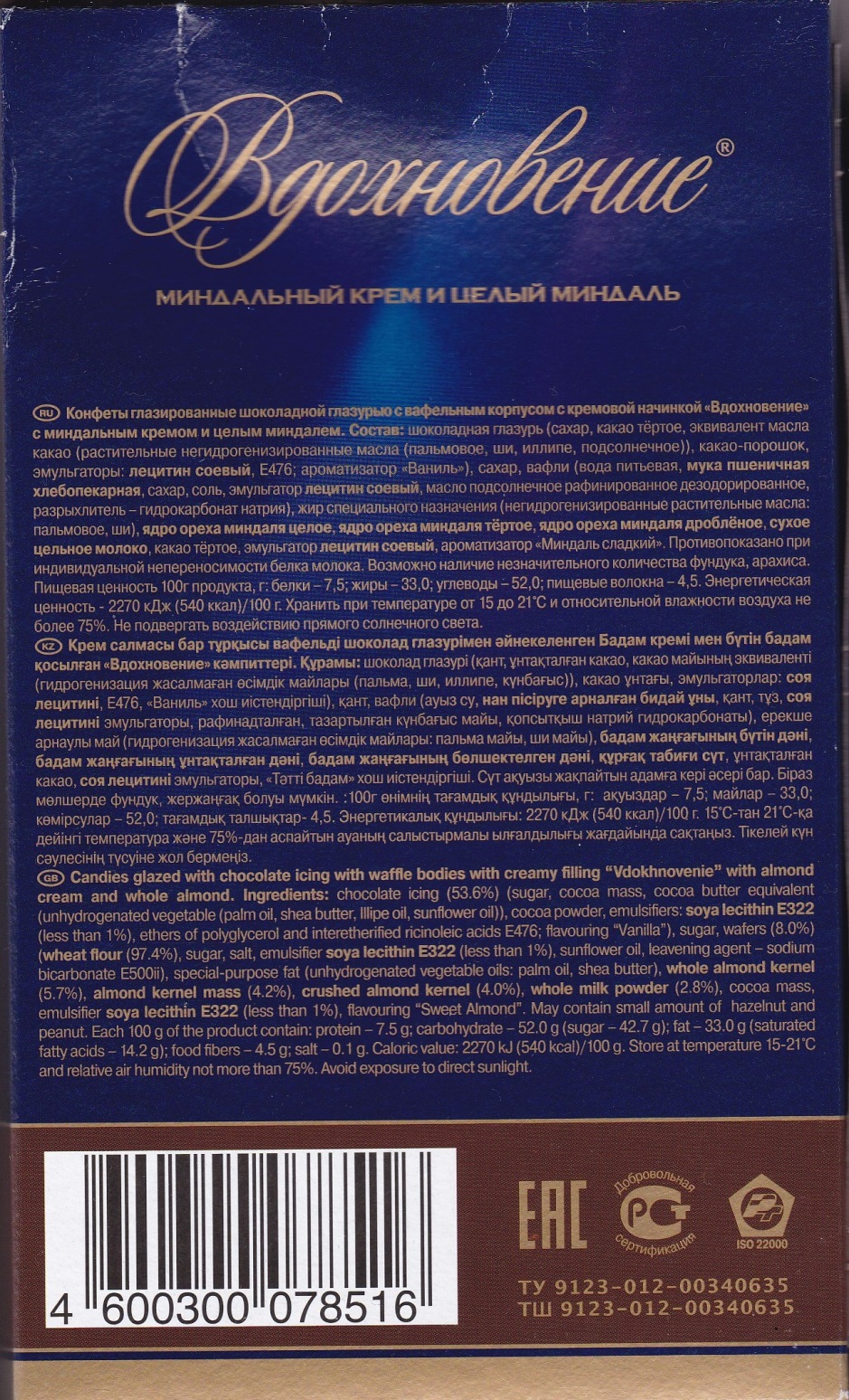

И если б водку гнать из не опилок. Продолжение. Конфеты Вдохновение. Бабаевские.

Я уже писал про сахар.

Теперь про конфеты. Я обожаю Рафаэлло, но радую себя очень редко по причине того, что отказался от сахара и конфет. Но если конфеты от меня не спрячут…

Итак, не спрятали

Слопал две конфеты. Вечером. Ощущения – как выпил полуторалитровую бутылку с фенилаланином. Сухость во рту и жажда. Целую ночь хлестал воду. Пипец! И это от двух конфет.

Утром изучаю этикетку.

E476 – Нас не удивишь

А Скобок сколько. Аж в стопор впадаешь. Я их посчитал, ну как программист. Все правильно. И противопоказания. Хотя противопоказание одно – его нельзя жрать! Вообще!

Посмотрим что на другой стороне.

Как интересно. Международная система качества ISO 9001. (В гробу я ее видал. Сталкивался в 2003 году при внедрении на Сумской биофабрике. Называется лохотрон по выколачиванию денег за право написать ISO 9001. Хотя справедливости ради, был там интересный момент отбора поставщиков по критериям.)

Наверное, все не так просто, и это должен быть качественный продукт. Но…

Да ладно, это есть самое настоящее Бабаевское г…но!

Походу в конфетах сахаром и не пахнет. А фенилаланин я последний раз употреблял в середине 90х. Хотя вру, нынче употребил. А может это и не фенилаланин вовсе, а какое нибудь другое дерьмо.

Особенности организации внутреннего контроля. Стенограмма урок 36 Контур школа бухгалтера

Урок 36 из серии Контур. Школа бухгалтера. Стенограмма видеозаписи, точнее транскрибирование. Складывается противоречивое впечатление. Докладчик сперва цитирует информацию от Минфина РФ № ПЗ-11/2013 никак не упоминая о ней. В конце стенограммы есть полезные моменты. А так по сути запоминаются только два :

1. Китайский подход к заключению договоров (мы у себя фото тактично заменим на карточку контрогента из сайта Налоговой службы или сервиса 1С)

2. Конфликт интересов. Хотя эта фраза ни разу не упоминается. Папа Начальник купил автомобиль!

Приятного чтения и просмотра.

Екатерина Владимировна кандидат юридических наук докторант РАНХиГС (Российская академия народного хозяйства и государственной службы при Президенте РФ)

Особенности организации внутреннего контроля.

Программа

- Общие сведения о внутреннем контроле

- Элементы внутреннего контроля

- Документирование внутреннего контроля

- Оценка и формы внутреннего контроля

- Международный опыт и судебная практика

- Рекомендации от лектора

Сегодня мы с вами осветим очень важную тему для любого бухгалтера, которая называется особенности организации внутреннего контроля. К сожалению, многие бухгалтера не уделяют должного внимания организм не организация внутреннего контроля. Вместе с тем, это тема очень актуальна, поскольку она предусмотрена законодательно. И мы с вами начнем от общего к частным моим рекомендациям. Мы сегодня рассмотрим такие темы как общие сведения о внутреннем контроле, элементы внутреннего контроля, как задокументировать внутренний контроль, как его организовать и соответственно я вам дам организационные моменты в отношении того на что нужно обратить особое внимание и как складывается судебная практика.

- Общие сведения о внутреннем контроле

Итак, начнём мы с общих сведений о внутреннем контроле. Если Вы обратите внимание на статью 19 Федерального закона № 402 ФЗ о бухгалтерском учете, то вы поймете что каждая организация должна организовывать внутренний контроль.

Общие сведения

Ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «о бухгалтерском учете»

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни

Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухучета и составления бухгалтерской (финансовой) отчетности

Кто несёт ответственность за внутренний контроль? Это прежде всего генеральный директор. Если Вы сегодня обратите внимание на судебную практику, прежде всего на ту практику, которая касается привлечения к субсидиарной ответственности то чаще всего именно директор страдает от того, что его привлекают к субсидиарной ответственности по налоговым правонарушениям. То есть если Ваша компания заключила какой-то контракт и была доказана необоснованная налоговая выгода по статье 54.1 Налогового кодекса, то к сожалению, налоговый орган в судебном порядке может привлечь генерального директора.

Но и бухгалтерам не нужно расслабляться, поскольку, если бухгалтеру была выдана доверенность, и он лично подписывал все документы, а компании получила необоснованную налоговую выгоду, то соответственно и бухгалтер может быть привлечен к такой ответственности.

Кроме того, почему важно проводить внутренний контроль. Есть в Уголовном кодексе статьи 198, 199 Уголовного кодекса которые означают, что бухгалтер в том числе может быть привлечен к уголовной ответственности. Но, если я вас напугала, то пугаться не нужно, поскольку мы здесь собрались для того чтобы понять каким же образом нам организовать наш внутренний контроль.

Итак, начнем с того, что такое внутренний контроль.

ОПРЕДЕЛЕНИЕ.

Внутренний контроль — это процесс который направлен на получение достаточно уверенности в том, что экономический субъект обеспечивает:

- эффективность и результативность своей деятельности (в том числе достижение финансовых и операционных показателей сохранности активов)

- достоверность и своевременность бухгалтерской (финансовой) и иной отчетности

- соблюдения применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухучета

Это процесс который направлен на получение достаточной уверенности в том, что экономический субъект обеспечивает эффективность и результативность своей работы, то есть например, что материальные ценности не были похищены, что всё отражено в бухгалтерском учете, что нету скрытых задолженностей например, дебиторской и кредиторской задолженности и Ваши сведения, которые отражены в учете, являются достоверными.

Если мы приведем параллель с Великобританией, там бухгалтер страхует свою ответственность в части внутреннего контроля на сумму 20000 футов.

У нас такие стандарты являются недосягаемыми, поэтому спасение утопающих дело рук самих утопающих. Следовательно, мы сами должны организовать внутренний контроль. Какая задача внутреннего контроля?

Общие сведения

Задача внутреннего контроля – получение необходимой информации о реальном состоянии объекта контроля для анализа эффективности системы управления организацией

Условием эффективной работы системы внутреннего контроля является соблюдение принципов:

- ответственности

- своевременности

- системности

- непрерывности

- согласованности

- законности

Это получение необходимой информации о реальном состоянии объекта контроля. Не нужно всё взваливать на себя и тащить за собой — и бухгалтерский учет и внутренний контроль. Естественно задачи внутреннего контроля должны быть переложены на других сотрудников, которые посмотрят со стороны, насколько правильно ведется учет в организации.

Соответственно для организации эффективной работы независимый сотрудник либо отдел должен смотреть насколько системно ведется бухгалтерский учет, своевременно отражается информация, есть непредвзятое мнение бухгалтера в отношении например, применение налоговых льгот. Если Вы например, хотите применять льготы как it-компания, либо применять упрощенную систему налогообложения, привлекаете индивидуальных предпринимателей например в качестве директора. Управленцем у Вас привлечен индивидуальный предприниматель, и вы экономите на налогах таким образом.

Так вот, независимый взгляд должен посмотреть всё ли вы делаете правильно. Чему способствует внутренний контроль.

Общие сведения

Внутренний контроль:

- способствует достижению экономическим субъектом целей своей деятельности

- должен обеспечивать предотвращение или выявление отклонений от установленных правил и процедур, а также искажений в данных бухучета и отчетности

Прежде всего — это достижение цели своей деятельности. Любая компания создается для того чтобы получать экономические выгоды и прибыль. Ну вот если вы неправильно например отражаете расходы и у вас много тех расходов которые вы не можете отнести на себестоимость, то есть тех расходов которые относятся на статью 270 Налогового кодекса. В этом случае естественно ваша деятельность будет недостаточно эффективной, поскольку у вас много будет расходов за счет чистой прибыли.

Кроме того, внутренний контроль должен обеспечивать предотвращение и выявление отклонений. Напомню, что компания сама определяет, какие отклонения являются существенными. Как правило, существенными являются ошибки, не те ошибки, которые мы не совершаем, ведь кто не работает, тот не делает ошибок. А те ошибки, которые существенным образом повлияли на Ваш финансовый результат, это те ошибки, которые имеют отклонения 5-10% от ваших финансовых результатов.

Ограничения

Эффективность внутреннего контроля может быть ограничена:

Изменением экономической коньюктуры или законодательства, возникновением новых обстоятельств вне сферы влияния руководства экономического субъекта

Превышением должностных полномочий руководством или иным персоналом экономического субъекта, включая сговор персонала

Возникновением ошибок в процессе принятия решений, осуществления фактов хозяйственной жизни, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности

Таким образом, когда вы организуете внутренний контроль, вам нужно учитывать определённые ограничения.

Ну, первое ограничение — это изменение экономической конъюнктуры и законодательства. Приведу простой пример. В прошлом году Центробанк выпустил достаточно много разъяснений. Например, были разъяснение касающиеся доли налогов которые Вы уплачиваются в бюджет. Так доля налогов должна быть больше 1% от дебетового оборота вашей компании.

Какой риск существует если доля налогов меньше. Соответственно банк по закону 115-ФЗ может в отношении Вас:

первое прекратить операции вашей компании то есть отказать в конкретных операциях и

второе прекратить банковское обслуживание

Таким образом многие компании столкнулись не только с налоговыми рисками, но и с банковскими рисками в части ведения своей деятельности.

Поэтому внутренний контроль позволяет снизить такие риски и не затевать длительную переписку с банком. Ведь как говорится время – деньги.

Если Вы тратите свое время неэффективно на то чтобы постоянно переписываться с банками, предоставлять дополнительную информацию, документы то соответственно ваша деятельность в целом может быть неэффективной. Ведь вы расходуете свой ресурс на пустую переписку.

Кроме того Вы можете выявить ошибки, которые возникли при принятии решений. Существует достаточно много типовых ошибок. Например, компания заключила достаточно выгодный договор, когда контрагент поставляет мебель или материально-производственные запасы. Соответственно этой компании с длительной отсрочкой платежа. Но если мы обратимся к концепции выездных налоговых проверок, то мы увидим, что такая операция подпадает именно под критерии выездных налоговых проверок, потому что длительные сроки оплаты необоснованные с точки зрения налогообложения.

Также как и например, давальческие схемы, которые также выявляет налоговый орган. Поэтому, мы всегда должны измерить наши риски.

Методы внутреннего контроля

- научные

- эмпирические

- специальные приемы, основывающиеся на экономической науке

Каким образом это сделать. Ну, есть конечно научный, эмпирический, специальные приемы. Но я вам рекомендую использовать прежде всего два приёма.

Первое это качественный анализ. То есть вы анализируете Ваш договор, первичные документы в части наличия рисков и их описываете словами. Например риски штрафных санкций и количественные риски. Ничто не влияет на принятие решения руководителем, как доходчивый подход в части описания денежных рисков. Если Вы скажите вашему руководителем что он потеряет на этой сделке такую-то сумму, что есть такие то налоговые риски например 4 млн. рублей . То в этом случае руководитель может безусловно пересмотреть свое решение.

- Элементы внутреннего контроля

Элементы внутреннего контроля

- Контрольная среда

- Оценка рисков

- Процедуры внутреннего контроля

- Информация и коммуникация

- Оценка внутреннего контроля

Какие элементы внутреннего контроля я хотела бы выделить особенно. Это контрольная среда. Где вы должны искать риски. Я бы рекомендовала искать риски везде, начиная от собственности недвижимости земельных участков использование которых по законодательству является платным.

И первичные документы, которые вы должны оценить с точки зрения существенности ошибок, которые повлияют на то, что например, налоговый орган откажет Вам в налоговом вычете.

Оценка рисков. Есть существенные и несущественные риски. Если Вы не там поставили запятую — «казнить нельзя помиловать», это конечно существенный риск. Но для бухгалтерии может быть он не так существен так если Вы допустите ошибку в договоре, в бухгалтерском учете и в первичных документах.

Если у вас везде будут разные данные то соответственно у вас есть риск:

первое не признание расходов кодов и

второе отказе в вычете по НДС.

Процедуры внутреннего контроля, которые также Вам нужно организовать.

Информация и коммуникация. Часто подразделение друг друга не понимают, отказываются предоставлять друг другу информацию и в этой связи получаются ошибки в элементах внутреннего контроля. Мне очень нравится в этой связи китайский подход, когда китайские компании собирают по проекту всю-всю информацию, начиная от переговоров, и мы знаем, что китайские представители очень любят фотографироваться, прикладывают этого договору. Вот такой же подход целесообразно взять на вооружение в рамках внутреннего нашего контроля. Потому что часто налоговые органы запрашивают информацию о том, как Вы выбрали контрагента, как Вы вели переговоры, и вот такие фотографии могут иллюстрировать элементы переговоров.

Сам договор, первичные документы, и также целесообразно зафиксировать телефонные переговоры, электронную переписку и другие моменты которые связаны с реализации тех или иных договоренностей.

И важно оценить внутренний контроль насколько вы эффективно его ведёте или вы его не ведёте. Часто иностранные инвесторы даже отказываются от покупки российских компаний только потому, что компания не ведет внутренний контроль.

Контрольная среда

- Совокупность принципов и стандартов деятельности экономического субъекта

- Дает общее понимание внутреннего контроля и требования к внутреннему контролю

- Отражает культуру управления экономическим субъектом

- Создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля

Итак, нужно понять какая у вас есть контрольная среда. Вам нужно понимать, какой персонал задействован в контрольных функциях. Если у Вас например, крупная компания и вы имеете множество филиалов и представительств, то мероприятий внутреннего контроля должны быть организованы в каждом филиале и представительстве.

Я часто использую и рекомендую использовать ротацию, когда представители одного филиала в дальнейшем изучают материалы и документацию другого филиала. Это достаточно полезный опыт, когда Вы можете со стороны посмотреть что делается хорошо, и в чём допущены например ошибки, что нужно организовать лучшим образом.

Каким образом оценить риски:

первое нужно оценить существенные риски. Меня часто спрашивают — а какие риски являются существенными. Я всегда отсылаю к закону о несостоятельности, банкротстве поскольку любая компания может быть объявлена несостоятельным банкротом если имеется задолженность более 300000 рублей. Поэтому вот все суммы которые превышают данные порог является существенными с точки зрения российского законодательства.

И важно принимать решения по управлению рисками. Некоторые компании например, осознанно принимают какие-то риски.

Оценка рисков

- призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности

- при выявлении рисков экономический субъект принимает решения по управлению рисками

Если Вы не своевременно подали уведомление в налоговый орган например о контролируемых сделках. Либо Вы например, не привлекли инвалидов и лиц до 18 лет, то есть не соблюдаете требования по квотированию рабочих мест. Соответственно у Вас могут быть штрафные санкции.

Таким образом, Вы самостоятельно оцениваете эти риски которые у вас могут возникнуть в учете. Также вы должны оценить те допущения которые вы можете принять.

Допущения

- Возникновение и существование

- Полнота

- Права и обязательства

- Оценка и распределение

- Представление и раскрытие

Ну, например, если у вас в Акте выполненных работ имеются какие-то неточности, ошибки или например, ваш контрагент которому вы часто обращаетесь, отказывается добровольно исправлять ошибку. Что бы Вы не делали, сколько бы Вы не звонили, не писали, но к сожалению, контрагент не предоставляет вам исправленные документы, либо соглашается их исправлять только за оплату. К сожалению, у меня были такие случаи. В этом случае Вам ничего не остается, как либо в судебном порядке признавать исправлять документы либо допускать вот своего рода допущения. Когда вы говорите о том, что да, мы знаем, что имеется ошибка в учете и соответственно мы её знаем но мы её исправить не можем.

Оценка злоупотреблений

- Снижение эффективности внутреннего контроля при превышении должностных полномочий:

- Приобретение и использование активов

- Составление бухгалтерской (финансовой) отчетности

- Коррупциногенные действия

- Выявление участников и возможностей для совершения

Также важно оценить злоупотребления. Злоупотребление могут быть на разных стадиях этапов. Ну например, это злоупотребление от учёта каких-то материально-производственных запасов. Например, Ваши работники которые работают на производстве, могут не знать, что вы занимаетесь закупками каких-то материалов, а вот эти сведения могут послужить основой для акта выездной налоговой проверки, и соответственно налоговый орган может постараться доказать, что Вы получили необоснованную налоговую выгоду только на показаниях ваших сотрудников, которые не знают как осуществляется закупки вашей компании. И злоупотребления в виде например хищений. К сожалению, они имеют место также в практике.

Например, вот в моей практике был такой случай, когда руководитель транспортного подразделения соответственно списал транспортное средство в связи с тем, что оно не может быть использовано по назначению, составил акт и в дальнейшем приобрёл это транспортное средство за бесценок, за 10000 рублей. Соответственно в дальнейшем это было выявлено, руководитель был уволен. Но тем не менее, ущерб компания понесла и пришлось доказывать в судебном порядке такой ущерб.

Процедуры внутреннего контроля

- Действия, направленные на минимизацию рисков

- Действия, влияющие на достижение целей экономического субъекта

К ним относят:

- Документальное оформление

- Подтверждение соответствия между объектами (документами) или их соответствие установленным требованиям

- Санкционирование (авторизацию) сделок и операций

- Сверку данных

Какие процедуры внутреннего контроля существуют.

Первое нужно выявить те злоупотребления, те нарушения, которые могут быть.

Второе нужно их документально оформить.

Я рекомендую составлять соответственно акт о внутреннем контроле и в дальнейшем давать время какое-то на исправление ошибок. Я обычно даю две недели на то чтобы подразделение исправило свои ошибки и в дальнейшем провожу повторную проверку. Это позволяет резко снизить риски неправильного отражения в учете отчётности фактов хозяйственной деятельности и соответственно, снизить ошибки. В моей практике обычно достаточно много ошибок при первичных проверках. А вот если Вы осуществляете такие мероприятия внутреннего контроля на систематической основе (систематической я считаю один раз в 3 месяца) то в этом случае снижение ошибок происходит буквально на 20-50% фактически.

Процедуры внутреннего контроля

- Разграничение полномочий и ротация обязанностей

- Процедуры контроля фактического наличия и состояния объектов

- Надзор, обеспечивающий оценку достижения поставленных целей или показателей

- Процедуры, связанные с компьютерной обработкой информации и информационными системами.

Как организовать процедуру внутреннего контроля. Прежде всего нужно разграничить полномочия и осуществляет ротацию обязанностей. Например сначала может производить мероприятия внутреннего контроля одно подразделение, потом второе подразделение. Можно назначить специальную комиссию, которая постоянно меняется и соответственно проводит мероприятия внутреннего контроля.

Следующее. Нужно закрепить процедуру внутреннего контроля каким-то документом, поскольку обычно если в компании проводится внутренний контроль, другие сотрудники воспринимают это в штыки, то есть считают, что те кто контролирует, они фактически мешают работе. Вот такого происходить не должно. Контролирующие органы прежде всего делают какие-то мероприятия для того чтобы помочь и избежать ошибок.

Следующее. Нужно ввести надзор который обеспечивает оценку достижения поставленных целей. Если вы написали акт внутреннего контроля, но никто на него не обратил внимания и ничего в вашей организации не улучшилось, не произошло то в этом случае организация внутреннего контроля просто будет не эффективной.

И важно внедрять процедуру которая связана с компьютерной обработкой. Все мы знаем, что существуют показатели соответствия налоговых деклараций. Вот такие показатели, если они не сходятся, то налоговый орган соответственно вам пришлёт письмо, в котором укажут, что у вас имеются ошибки в отношении отдельных показателей. Для того чтобы этого не происходило важно внедрять специальные программы — программное обеспечение для отслеживания такой компьютерной обработки информации. Кроме того электронный документооборот может быть внедрен на других участках. Например, это первичная документация регистрация документов сдача электронной отчетности и так далее и тому подобное.

Так вот компьютерная обработка информации существенно улучшает положение компании и снижает ошибки в части внутренней документации.

Процедуры внутреннего контроля

В зависимости от момента осуществления:

- Предварительные

- Последующие

В зависимости от степени автоматизации:

- Автоматические

- Полуавтоматические

- Ручные

Существуют предварительные процедуры внутреннего контроля. Например, Вы оцениваете вашего контрагента и говорите, что ваш контрагент является недобросовестным. Например, он не сдает отчетность либо имеет небольшие обороты по бухгалтерскому учету, либо не имеет персонала, производственных мощностей — соответственно мы не будем заключать договор с этой компанией. И есть последующая процедура внутреннего контроля, когда Вы уже заключили договор, исполнили его но потом Вы понимаете что Вы не будете его исполнять в полной мере. Например, заключили договор на 1000000 рублей, исполнили только на 300, и соответственно, Вам нужно прекратить договорные отношения.

В этом случае Вам нужно заключить дополнительное соглашение к договору. Вот выявить такие случаи, когда вам нужно как-то пересмотреть свои правоотношения с контрагентом можно путем последующих контрольных мероприятий.

Информация

- Основной источник информации – информационные системы экономического субъекта

- Качество хранимой в них информации может влиять на управленческие решения

- Информационная система должна обеспечивать ведение бухгалтерского учета и составление отчетности

Какие информационные источники вам нужны.

Первое — это информационная система. Чаще всего это бухгалтерские системы, бухгалтерские программы.

Второе — это документальное подтверждение, то есть информация на бумажных носителях.

И третье — это какая-то информационная система, которая позволит Вам сказать, какие ошибки уже были. Всегда легче не допускать те ошибки которые вы уже допустили, чем наступать на одни и те же грабли. Поэтому важно систематизировать те ошибки, которые вы допускаете и доводить их до сведения других работников. Например, делайте так и не делайте так. Вот часто в компаниях именно страдает последняя составляющая, когда нет каких-то рекомендаций для рядовых сотрудников — что можно делать, а что нельзя — что такое хорошо что такое плохо.

Коммуникация

Распространение информации, необходимой для:

- Принятия управленческих решений

- Осуществления внутреннего контроля

И важна коммуникация. Часто в российских компаниях бухгалтерия не дружит с юристами, юристы с экономистами и возникают внутренние конфликты. Но именно внутренний контроль позволяет принять управленческое решение на основе внутренней коммуникации. Часто например, даже водитель знает проблемы организации, например, оформление путевых листов лучше чем главный бухгалтер. Поэтому внутренний контроль он основан на коммуникации. Важно узнать информацию у всех сотрудников.

Какие возникают проблемы и в оформлении документации и во взаимодействии с контрагентами и в каких-то переговорах — это очень важно для того чтобы наладить Processing, то есть снизить наши риски во время оформления каких-то документов и соответственно в организации всей нашей работы. Когда у нас правая рука не знает, что делает левая либо когда сотрудники не получают достаточно информации, к сожалению является достаточно частыми.

Оценка внутреннего контроля

- Осуществляется в отношении контрольной среды, оценки рисков, процедуры внутреннего контроля, информации и коммуникации

- Проводится не реже одного раза в год

- Объем оценки определяется руководителем или внутренним аудитором экономического субъекта

- Один из видов оценки – непрерывный мониторинг

Как оценить внутренний контроль. Прежде всего должна быть контрольная среда когда мы оцениваем. На какие риски мы обратили внимание, на какие мы не обратили внимание. Я вам рекомендую организовать контроль и оценивать контрольную среду по направлениям бухгалтерского учета. Например, учитываете вы основные средства — у Вас есть риски например, в раздельном учете учитываете Вы нематериальные активы — заключили договор с компанией которая оказывает посреднические технические услуги, заплатили этой компании аванс 100%, а это компания соответственно не оказала Вам услуги либо подала документы на регистрацию. Но они оформляются в течение года, двух — что часто бывает. Соответственно вы не можете принять эти расходы.

Возникает соответственно риск контрольной среды. Как это исправить в чате нематериальных активов и регистрации товарного знака. Вам целесообразно пересмотреть Ваши договоры и разделить предмет договора. Сделать предмет договора на консультационные услуги когда Вы платите аванс и признать его в расходах, и отдельно за регистрацию товарного знака. Таким образом, Вы сможете признавать ваши расходы поэтапно и организовывать внутренний контроль нужно на каждом направлении бухгалтерского учета, на каждом направлении оценивать Ваши риски.

- Документирование внутреннего контроля.

Документирование внутреннего контроля

А теперь мы перейдём в документированию внутреннего контроля. К сожалению Россия относится к тем странам, которые большое внимание уделяют именно документам.

Порядок организации внутреннего контроля

Положения, касающиеся организации внутреннего контроля, являются частью учредительных и внутренних документов компании

Оформление:

- на бумажном носителе

- в электронном виде

В своей практике я сталкивалась даже с такими достаточно странными документами как справка о нахождении в живых, но тем не менее любой факт хозяйственной деятельности, если мы обратимся к закону 402-ФЗ О бухгалтерском учете, должен быть задокументирован, и нахождение в живых тоже. Поэтому внутренний контроль Вы тоже должны задокументировать.К

Как это сделать. Есть два варианта.

Первый вариант — Вы всё документируете на бумажном носителе. Например, делайте приказ о проверке внутреннего контроля, потом делаете акт, потом приказ о выполнении этого акта. Могут быть приказы на основании статьи 192,193 Трудового кодекса о привлечении виновных лиц к дисциплинарной ответственности. Соответственно Вы всё документируете на бумажных носителях.

И второй вариант. Когда вы имеете какое-то специальное программное обеспечение, которое позволяет Вам быстрее и более эффективно организовать мероприятия внутреннего контроля.

Следующее что нужно сделать – нужно описать бизнес-процессы.

Описание бизнес процессов

- Способствует выявлению и оценке всех существенных рисков

- Может проводиться по направлениям деятельности экономического субъекта

- Составляется в текстовой и графической форме

Нужно понимать, кто куда идёт и зачем. Но я вам не рекомендую описывать, делать множество положений разных бизнес процессов по учету основных средств, нематериальных активов, материально-производственных запасов. Чем больше вы сделаете вот таких описаний бизнес-процессов, тем сложнее будет. Почему? Потому что рядовой сотрудник не имеет множество времени для того чтобы изучать много положений, поэтому описание бизнес процессов должно быть простым и понятным для всех начиная от обычного рабочего и заканчивая главным бухгалтером.

Следующее. Вы делаете направление деятельности, Вы организуете ваш внутренний контроль по конкретным направлениям. Например, Ваша организация занимается строительной и торговой деятельностью. Соответственно, внутренний контроль должен быть организован по этим двум направлениям. Если у вас больше направлений, то и больше направлений внутреннего контроля предполагается в компании.

И есть бизнес-процессов процессы текстовой и графической форме. Например, графическая форма — это график ваших проверок. Соответственно Вы делаете график и каждое структурное подразделение знает когда его будут проверять.

Описание риска

- Указание на потенциальное неблагоприятное событие (факт, обстоятельство), порождающее риск

- Причина и вероятность возникновения риска

- Количественная и качественная оценка возможных негативных последствий (ущерб)

Важно описать Ваши риски. Каждое подразделение должно знать, какие риски могут возникнуть на каждом направлении. Например, не согласовали договор на сумму более 50000 рублей, не взяли первичные документы, не собрали документы, которые подтверждают полномочия лица, который подписывает тот же договор — соответственно могут быть риски.

Количественная оценка возможных рисков. Мы оцениваем, что сумма непризнанных расходов по нашему договору составляет 2 млн. рублей, штрафные санкции 20% от суммы неуплаченных налогов.

Матрица рисков и процедур внутреннего контроля

- описание риска, на минимизацию последствий которого направлен внутренний контроль

- название области (процесса), который подвержен риску

- название и описание процедуры внутреннего контроля, с помощью которой минимизируются последствия риска

- классификация процедуры внутреннего контроля (при необходимости)

На этом основании мы делаем матрицу рисков. Понятно, что какие-то риски встречаются чаще всего. Ну, например, наш кладовщик не ведёт складской учет, не расписывается на документах, просто приносит на склад, например, мебели или материально-производственных запасов — складскому учёту и не уделяют должное внимание.

Или другой убавить рисков, когда наш бухгалтер неправильно именует услуги. Ну например, относят наши услуги к нормируемым, но в учете нету этих норм. Соответственно у нас возникают риски на данных участках. Мы должны выявить эти участки на которых возникает больше всего рисков и соответственно дать рекомендации этим участкам, для того чтобы они организовали свой учёт, свои внутренние процедуры наилучшим образом.

Кроме того важно можно составить какой-то регламент. Те же проверяющие должны знать, что они должны проверить. Ну, например, проверяющий в рамках проверки договора должны проверить учредительные документы, полномочия на подписание описание лицами которые подписывают договор — наличии задолженности по договору, сам предмет договора как существенное условие, наличие закрывающих документов, например актов приемки-передачи, сверку взаиморасчетов, которую мы должны например по договору делать один раз в год. Соответственно мы должны прописать перечень документов которые проверяющий должен сверить. Если какого-то документа нет ,он это должен отразить в акте внутренней проверки.

Кроме того, в этом регламенте мы должны отразить частоту осуществления процедуры внутреннего контроля. Если провести аналогию с другими процедурами, которые ведёт бухгалтерия, то можно сказать, что очень часто компании проводят определенные мероприятия внутреннего контроля один раз в год. Я считаю, что этого недостаточно и чем чаще Вы будете проводить такой мониторинг, например, на предмет закрывающих документов, тем более эффективными у Вас будут организованы мероприятия внутреннего контроля.

Документация

Документы, которые устанавливают правила коммуникации:

- Положение об информационной политике (в области внешних и внутренних коммуникаций)

- Графики предоставления данных и составления отчетности

- Должностные инструкции

Экономический субъект должен не реже одного раза в год проводить оценку необходимости обновления документации

Какие документы нужны для того, чтобы организовать внутренний контроль.

первое — это Ваше положение, либо положение о внутреннем контроле, либо Положение об информационной политике.

второе — это графики. Каждое структурное подразделение должно планировать свою деятельность с учётом того, когда придёт внутренний контроль. Есть ли внутренний контроль пришёл, а проверяющим не предоставляют никаких документов, понятно, что такое проверка будет просто неэффективной.

И второй момент, когда внутренний контроль пришёл, а подразделение сдает бухгалтерскую отчетность и соответственно не может предоставить документы, то есть, ни проверяющие, ни структурные подразделения не должны друг другу мешать.

И должностные инструкции. В должностной инструкции конкретных работников должны быть закреплены обязанности по проведению вот таких проверок, исправление ошибок и так далее.

Организация внутреннего контроля

- Осуществляться на всех уровнях управления экономическим субъектом (во всех подразделениях)

- В его осуществлении должен участвовать весь персонал экономического субъекта

- Полезность должна быть сопоставима с затратами на организацию и осуществление внутреннего контроля

Следующий момент, на который я хотела бы обратить внимание — это организация внутреннего контроля. Организация внутреннего контроля должна осуществляться, по моему мнению, во всех структурных подразделениях. Часто бытует мнение, что внутренний контроль это дело бухгалтерии. У нас предусмотрено в законе 402-ФЗ организовать мероприятия внутреннего контроля – вот пожалуйста бухгалтерия пусть их и организует. Но на самом деле риски несет экономический субъект в целом. Если рука или нога плохо работает, то соответственно компания будет в целом работать плохо.

Таким образом, мы должны организовать мероприятия внутреннего контроля в каждой частичке нашей компании. Кроме того, в мероприятиях должен участвовать весь персонал. Если мы посмотрим акты выездных налоговых проверок, мы увидим, что часто налоговые органы осуществляют допрос не только руководителя или главного бухгалтера, но и всех сотрудников. Это и переводчики и кладовщики и водители. И даже те работники, которые уже уволились в компании и соответственно имеют какой-то конфликт с этой компанией.

Поэтому мы должны проводить мероприятия внутреннего контроля с учетом всех работников и всего персонала.

Следующий момент, на который нужно обратить внимание. Каждый сотрудник должен понимать полезность мероприятий внутреннего контроля, то есть, возможно даже введение какой-то системы премирования за осуществление таких мероприятий и исправления ошибок, как дополнительная нагрузка на работников.

Организация внутреннего контроля

- осуществляют органы управления экономического субъекта

- ревизионная комиссия (ревизор) экономического субъекта

- главный бухгалтер или сотрудник, на которого возлагается ведение бухучета

- внутренний аудитор (служба внутреннего аудита)

- специальные должностные лица, специальное подразделение экономического субъекта, ответственные за соблюдение правил внутреннего контроля

- другой персонал и подразделения экономического субъекта

Соответственно мы должны разграничить в зависимости от того крупная компания или небольшая компания те подразделения, которые занимаются организацией внутреннего контроля.

Если это маленькая компания, то достаточно, например, одного сотрудника, который будет заниматься организацией внутреннего контроля.

Если это достаточно крупная компания, то внутренний контроль нужно организовать на нескольких уровнях. Это и ревизионная комиссия, которая у нас предусмотрена в законодательстве об акционерных обществах. Это и главный бухгалтер или сотрудник, на которого возложены такие обязанности. Это внутренние аудиторы или подразделения внутренних аудиторов и специализированные должностные лица. Сегодня я сталкиваюсь с такой проблемой, когда компания создает отдельно подразделение, которое может быть находится даже в даже в другом регионе, с целью оптимизации затрат, которая ведет бухгалтерский учет. И к чему это приводит. Это приводит к тому, что снижается внутренний контроль внутри компании.

Документы достаточно долго подписываются, отражение бухгалтерских документов и фактического учёта, например, материально-производственных запасов, не соответствуют друг другу.

И в качестве судебного спора я могу привести судебный сбор компании ABB, которая имела ошибки в отражении тех материально-производственных запасов, которые привозились в Российскую Федерацию, и которые поставлялись в торговую сеть. Налоговый орган выявил такие несоответствия и соответственно, доначислил налоги. Это НДС и налог на прибыль. Поэтому мероприятия внутреннего контроля должны быть организованы именно не снаружи организации в каком-то структурном подразделение которое находится в другом регионе, а внутри организации.

Служба внутреннего контроля

- Осуществляет методическое обеспечение организации и осуществления внутреннего контроля

- Координирует деятельность подразделений по организации и осуществлению внутреннего контроля

Если у вас есть служба внутреннего контроля, Вы сегодня посмотрели семинар и решили организовать такую службу. То какая служба что должна делать.

Первое — это обеспечить организацию внутреннего контроля, то есть научить и провести внутренний контроль.

И второе — координировать саму работу, то есть сказать всем структурным подразделениям, на что им нужно обращать внимание. Часто нет в компании таких инструкций что конкретно делать какому подразделению, как хранить документы, какое время, что делать если документы утрачены, каким образом восстанавливать документы и так далее.

Служба внутреннего контроля

- задачи и объем деятельности организации внутреннего контроля таковы, что экономически целесообразно возложить исполнение этой функции на отдельное подразделение

- в силу специфики деятельности экономического субъекта для обеспечения эффективности внутреннего контроля требуется накопление, сохранение и передача специальных знаний, навыков и опыта

- риски деятельности экономического субъекта настолько высоки, что обеспечение эффективности внутреннего контроля предполагает деятельность службы внутреннего контроля на постоянной основе

- существуют требования законодательства в ее создании

Нужно определить задачи внутреннего контроля, специфику деятельности экономического субъекта. Например, если вы используете налоговую оптимизацию то важно снизить риски. Важно оценивать риски деятельности экономического субъекта и учитывать требования законодательства. Ну, например, лицензионные требования. Если Вы занимаетесь реализацией, например, черных и цветных металлов, то Вам нужна лицензия. Деятельность без лицензии соответственно несет определенные риски. Это налоговые риски — невозможность принятия НДС к вычету и риски использования льгот. Например, если Вы занимаетесь экспортными операциями.

Внешняя консультация

- недостаточно собственных ресурсов для выполнения задач по организации (оценке) внутреннего контроля в определенные сроки

- затраты на содержание службы внутреннего контроля (внутреннего аудитора) превышают стоимость привлечения независимого консультанта (аудиторской организации) для выполнения задач по организации при оценке внутреннего контроля

- заинтересованность руководства экономического субъекта в независимости оценки внутреннего контроля

- использование стандартных, апробированных подходов к организации или оценке внутреннего контроля

Часто многим компаниям требуется внешняя консультация. Почему это важно. Например, Ваша компания маленькая и Вы не знаете, можете ли Вы применять налоговые льготы. Например, налоговые льготы по страховым взносам. Вы являетесь АйТи компанией, у Вас есть два специалиста, которые занимаются разработкой программ, всю выручку вы получаете от АйТи услуг, но большинство специалистов в вашей компании, которых более 15 человек, занимаются не АйТи услугами, а другими услугами. И Вы не можете понять, является ли ваша компания АйТи компанией как таковой или нет. Если у вас больше расходов например, на административно-управленческий персонал. Соответственно, Вам нужно получить вот такую внешнюю оценку. Поэтому не стесняйтесь обращаться к внешним консультантам, которые смогут прояснить какие-то вопросы.

Я вам советую, если у Вас есть какие-то вопросы, которые Вы не можете сегодня решить самостоятельно в виду коллизии нашего налогового законодательства. Я рекомендую два официальных источника:

— это обращение в Федеральную налоговую службу. Когда Вы пишете официальное письмо. Можно это сделать в электронном виде.

— и обращение в Минфин. Когда Вы также получаете бесплатную консультацию от Минфина.

Оценка и формы внутреннего контроля

Каким образом оценить внутренний контроль. Когда Вы что-то делаете, важно оценить насколько Вы сработали эффективно или неэффективно, насколько Ваша работа принесла какие-то результаты, или не принесла результаты. Всегда самым наглядным способом, вот по моей практике, является денежная оценка. Когда Вы сказали Вашему руководству: — да, мы организовали внутренний контроль и наш внутренний контроль позволил компании сэкономить например 40 млн. рублей. Или мы организовали внутренний контроль, нам отказали в возмещении НДС, но мы перестроили нашу работу в нашей компании и снизили этот риск отказа в возмещении НДС. Соответственно весь НДС был возмещен в следующем квартале. Сумма возмещения составила 50 млн рублей. Для руководства это всегда наглядно и всегда показательно. Когда Вы оцените в денежном эквиваленте, сколько Вы потратили на организацию внутреннего контроля и сколько Вы заработали.

Если Вы просто организовали подразделения внутреннего аудита либо внутреннего контроля либо комплаенс-подразделение что характерно, например, для российских банков и руководители компании банка, торговые компании не видят экономическую эффективность в рублях. Сколько реально они первое — заработали и второе – сэкономили. В этом случае эффективность от работы подразделения внутреннего контроля снижается.

Ну, например, в моей практике вот буквально неделю назад, был такой случай, когда велись переговоры с компанией по заключению договора аренды. И мы оценили, что существует риск того, что этот договор не будет зарегистрирован в госрегистрации. В связи с тем, что существует обременение данного имущества. Какой основной риск — что мы просто не сможем вести данный вид деятельности. Соответственно на переговорах вторая сторона — арендодатель отказывался предоставлять документы, отказывался идти на какие-то переговоры в отношении договора самого. Но когда мы сказали свою позицию о том, что именно структурное подразделение по внутреннему контролю является ключевым подразделением который принимает решение о заключении или незаключении такого договора.

Именно подразделение внутреннего контроля оценивает риски компании и оценивает, будет ли заключён договор, получит ли арендодатель свою арендную плату или нет. Арендодатель, выслушав все доводы и поняв, что просто договор не будет заключён, пошёл на уступки и соответственно принял все условия. Соответственно арендатор выиграл от того, что мероприятия внутреннего контроля были проведены до заключения конкретного договора. Если бы мероприятия внутреннего контроля не были проведены, то соответственно арендатор потерял бы конкретную сумму — это сумма договора в месяц 840000 руб в месяц соответственно.

Оценка внутреннего контроля

- Объем и характер способов и методов оценки внутреннего контроля определяется руководителем соответствующего подразделения или руководителем экономического субъекта

- Включает оценку эффективности дизайна внутреннего контроля и оценку операционной эффективности внутреннего контроля

Как нам оценить правильно ли мы ведем мероприятий внутреннего контроля.

Первое — нужно оценить объем и характер способов и методов оценки внутреннего контроля. Какие способы мы применили и насколько они эффективны.

Второе — важно понимать насколько мы донесли до структурных подразделений нашу идею о внутреннем контроле. Если подразделения поняли, зачем внутренний контроль, с этим согласны, предоставляют все документы, идут на контакт, соответственно вносят исправления — наш внутренний контроль эффективен.

Если структурные подразделения не идут на контакт, не предоставляют никакую информацию, не предоставляет документы, соответственно доносят высшему руководству информацию о том, что внутренний контроль вообще не нужен в организации то внутренний контроль как таковой неэффективен.

Формы внутреннего контроля и аудита

- Служба внутреннего аудита

- Структурно-функциональная форма контроля

- Контрольно-ревизионная служба

- Аутсорсинг и косорсинг

И соответственно важно понять, какая форма внутреннего контроля и аудита эффективна именно для Вас. Я рекомендую первую форму внутреннего контроля, которая у Вас изображена на слайде — это служба внутреннего контроля или внутреннего аудита. То есть постоянно действующее подразделение, которое на постоянной основе будет проводить внутренний контроль, оценивать риски, давать рекомендации структурным подразделением и конкретному персоналу. Если у вас микроорганизация, микрокомпания то соответственно, это должен быть конкретный человек, который дает напоминание другим сотрудникам что нужно сделать это, это и это, который оценивает риски, которые постоянно являются. Таким вот направляющим сотрудником, дающим рекомендации.

Также может быть это какая-то аутсорсинговая компания, которая во внешней среде дает рекомендации Вашей компании внутри, как организовать Вашу работу.

Преимущества и недостатки

+ аутсорсинга (косорсинга):

- Возможность применять услуги экспертов в различных областях, гибкость в вопросах и их привлечения

- Получение доступа к передовым технологиям и методикам проведения проверок и оказания консультационных услуг

— аутсорсинга (косорсинга):

- Неполнота информации об организации, которой обладают сторонний эксперт или компания

Есть преимущества и недостатки аутсорсинга. Если Вы нанимаете какую-то внешнюю компанию для организации внутреннего контроля. Соответственно, какой основной плюс. Это возможность послушать мнение экспертов спиртов. Когда эксперты скажут, что мы можем делать, а что мы не можем делать. Например, как нам признать наши расходы по строительству. Например, лучше нам организовать этапы работ, какие нам документы нужны, какие документы исправить. Как нам применять налоговые льготы. Как нам снизить налоговую нагрузку.

Но есть и минусы. Всегда есть подводные камни, и внешние эксперты не всегда знают внутреннюю среду компании. Кроме того, часто компания намеренно идёт на нарушения и не всегда хочет доводить эти нарушения до внешних консультантов. И соответственно, внешним консультантам в этом случае достаточно сложно работать. Ну, в качестве примера, приведу группу компаний. Когда у Вас строительная компания и вы используете индивидуальных предпринимателей для того, чтобы снизить ваши доходы и оптимизировать Ваше налогообложение. Соответственно, внешнему консультанту достаточно сложно понять, какие лица являются взаимозависимыми к вашей конкретной компании, а какие Индивидуальные предприниматели и компании являются независимыми. На этом на этом основании сложно принимать какое-то решение и давать рекомендации.

Оценка внутреннего контроля

Для проверки описания дизайна внутреннего контроля выполняются следующие действия:

- Ознакомление с матрицей рисков и процедур внутреннего контроля и проверка наличия процедур внутреннего контроля, направленных на минимизацию каждого риска

- Формирование мнения о том, насколько принятые процедуры внутреннего контроля достаточны для минимизации риска

- Проверка того, насколько описание процедур внутреннего контроля правильно и понятно

- Подготовка списка вопросов и требуемой информации

- Для проведения дизайна внутреннего контроля

Соответственно при оценке внутреннего контроля важно ознакомиться с матрицей рисков, то есть посмотреть, какие риски чаще используются, какие реже используются, сформировать мнение. Как говорится два юриста – три мнения. Но лишь одно такое мнение, оно является правильным, то есть в компании должно быть одно мнение как поступать. Я рекомендую Ваше мнение отстаивать на основании позиции Верховного суда или Высшего Арбитражного суда. И следующее, это когда Вы используете мнению Минфина которое также основывается на правовых нормах.

Оценка внутреннего контроля

Способы оценки эффективности дизайна и операционной эффективности внутреннего контроля

- Опрос персонала экономического субъекта

- Наблюдение за совершением сделок и операций и осуществлением внутреннего контроля

- Проверка доказательств осуществления внутреннего контроля и его результатов

- Повторное осуществление процедуры внутреннего контроля

Важно постоянно проводить опрос, независимый опрос персонала для того чтобы понять где имеются слабые места, где нужно усилить какие-то мероприятия, где нужна помощь. А где она и не требуется. Потому что часто один сотрудник не справляется, бывают тонкие места, например, в части регистрации земельного участка. Вы можете достаточно долго биться с проблемой регистрации земельного участка, либо заключение договора аренды и соответственно можете не решить какую-то проблему. Либо Вы можете работать с каким-то контрагентом, который постоянно имеет задолженность перед Вами и в дальнейшем подает на банкротство. Также важно понять какие отдельные способы внутреннего контроля и оценки внутреннего контроля эффективные действует именно для вас.

Для некоторых компаний что-то является положительным опытом, а для некоторых отрицательным. Например, какие-то компании эффективно работают с помощью электронного документооборота. А другие компании которые расположены в регионах, достаточно слабо используют электронный документооборот. Поэтому нужно организовывать внутренний контроль исходя из реалий в вашей компании и исходя из вашего направления деятельности.

Оценка внутреннего контроля

При выявлении недостатков дизайна или операционной эффективности внутреннего контроля:

- Анализ характера и причин выявленных недостатков

- Проведение при необходимости дополнительной проверки или тестирования

- Определение приоритетов и составление плана устранения выявленных недостатков

Если вы оцениваете внутренний контроль, я бы советовала Вам определить те приоритеты, которые Вы ставите прежде всего. Нельзя объять необъятное, нужно чётко составить план. На что обратить внимание, поставить даты реализации этого плана и в соответствии с датами чётко исправлять Ваши ошибки, и недочеты в деятельности вашей компании.

Соответственно, я бы рекомендовала вести плановые и внеплановые проверки. В рамках плановой проверки Вы проверяете каждое структурное подразделение, обучаете структурные подразделения. А в рамках внеплановой проверки — если у вас есть какие-то данные ну например, данные о хищении денежных средств кассиром, то в этом случае вы проводите внеплановую проверку по конкретному факту.

Международный опыт и судебная практика

- В 1998 году в Германии специальный закон «Закон о контроле и прозрачности бизнеса»

- Рекомендации, касающиеся организации внутреннего контроля, разработанные Институтом дипломированных специалистов Англии и Уэльса

- Опыт США, где в 2002 году были ужесточены требования к финансовой отчетности и процессу ее подготовки

Также хотела бы обратить внимание на международный опыт и судебную практику. Всегда целесообразно основываться на международном опыте ведения внутреннего контроля. Хотела бы обратить Ваше внимание, что во многих во многих странах мероприятия внутреннего контроля были введены достаточно давно. Они закреплены например, в международных стандартах финансовой отчётности. В Германии есть соответствующий закон о контроле и прозрачности бизнеса.

Соответственно в некоторых странах, например, в Гонконге за мероприятия внутреннего контроля отвечает внешний бухгалтер, который рискует своей лицензией, если компания имеет недостаточную прозрачность, не отражает факты бухгалтерского учета, отчётности, если компания имеет ошибки в финансовой отчётности. Во многих других странах ужесточены требования к финансовой отчетности и в рамках нашего движения по разработке внутренних стандартов, новых стандартов бухгалтерского учета. Я думаю, что требования к внутреннему контролю будут только ужесточаться.

Сегодня мы можем наблюдать изменения законодательства, например, принята новая глава в налоговый кодекс в отношении электронного обмена между другими странами.

То есть, если вы ведете внешнеэкономическую деятельность в рамках электронного странного обмена, информация о ваших сделках будет поступать в другие страны через банковскую систему.

Второе направление — банки подключились контролю, к налоговому контролю.

Третье направление в части строительства изменилось законодательство по строительным компаниям и ужесточен контроль, в том числе банковский за строительным сектором.

Поэтому мероприятия внутреннего контроля на законодательном уровне будут только усиливаться.

Судебная практика

- Постановление арбитражного суда Московского округа от 07.12.2017 №Ф05-14442/2017 по делу № А40-247580/16

- Решение Арбитражного суда Красноярского края от 01.09.2017 по делу №А32-15255/2017

- Постановление Верховного Суда РФ от 02.02.2016 №89-АД16-1

- Постановление Верховного Суда РФ от 02.12.2015 по делу №304-АД-15-13482

- Определение ВАС РФ от 11.04.2012 №ВАС-3185/12 по делу №А40-145173/10-146-960

Судебная практика. Вы можете увидеть, что сегодня уже есть достаточное количество дел постановлений судов, которая касается того, что любая компания обязана организовать мероприятия внутреннего контроля. Поэтому те компании которые не хранят документы, ненадлежащим образом организуют бухгалтерский учет, либо не учитывают расходы, мотивируя тем что они уплачивают налог по упрощенной системе налогообложения 6% с доходов — они имеют значительные судебные риски.

Судебная практика

Решение АС Республики Саха (Якутия) от 03.10.2016 по делу А58-4523/2016

Вина предпринимателя заключается в том, что им не были предприняты необходимые и достаточные организационные меры, направленные на исполнение Закона о противодействии и легализации доходов, полученных преступным путем, и финансированию терроризма (предприниматель длительное время не вставал на учет в уполномоченном органе, у предпринимателя отсутствовали правила внутреннего контроля, специальное должностное лицо, прошедшее обучение и т.д.)

И я вот в качестве примера привожу решение в Республике Саха Якутия от 2016 года, где была доказана вина предпринимателя , который не предпринял необходимые достаточные организационные меры для того, чтобы организовать противодействие легализации доходов полученных преступным путем. То есть предприниматель не учитывал нормы закона 115-ФЗ. Вы скажете — ну какое мы отношение имеем к данному закону. Но в семнадцатом году я столкнулась с целым рядом проблем многих компаний, когда банки запрашивали дополнительную информацию в рамках их внутреннего контроля с компанией. Это и копии доверенностей, и копии договоров на сотрудников, это и первичные документы, это обоснование конкретной конкретной сделки.

Поэтому перед тем как вы совершаете конкретную сделку, важно подготовить документальное обоснование в рамках внутреннего контроля. Существует и другая достаточно широкая практика в отношении того, когда предприниматели прежде всего привлекались к ответственности. Например, если они не предприняли меры в отношении исполнения возложенных обязанностей по учету доходов и расходов.

Судебная практика.

Решение АС Свердловской области от 29.09.2016 по делу А60-27927/2016